Anleihen- oder Aktienmarkt. Wer liegt richtig?

Während die Anleihenmärkte eine Abkühlung der Wirtschaft bereits vorweggenommen haben, lässt dies die Aktienmärkte bisher kalt. Wer Recht hat, wird sich weisen.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Über das Wochenende hatten sich einmal mehr der amerikanische Präsident Trump und sein chinesisches Pendant, Xi Jingpin, am Rande des G20 Gipfels zu Gesprächen getroffen. Erreicht wurde eigentlich nichts Substantielles, nur dass man die Gespräche weiterführen und vorläufig auf weitere Strafzölle verzichten will. Dies hat jedoch ausgereicht, dass die Aktienmärkte am Montag freundlich gestartet sind und der S&P sogar ein neues Allzeithoch erreichen konnte.

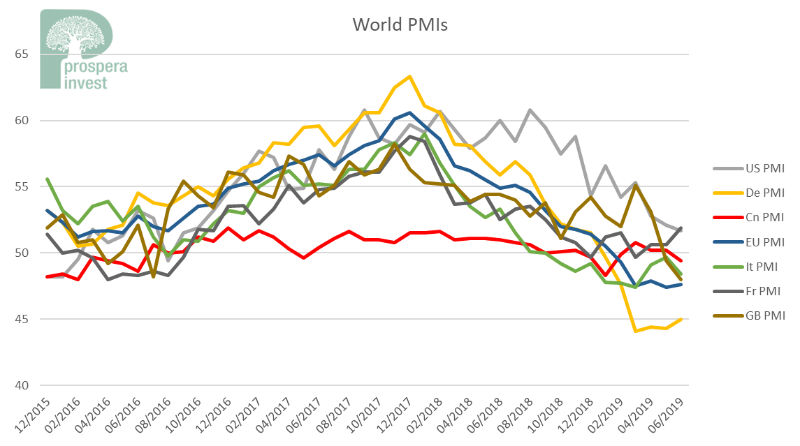

Die positive Stimmung wurde jedoch jäh von schlechten Wirtschaftsdaten aus China und Europa eingetrübt. Diverse Einkaufsmanger-Indices (PMI) verzeichneten weiter fallende Werte und deuten unzweifelhaft auf einen weltweiten sich verschärfenden wirtschaftlichen Abschwung:

{modal image="images/2019-notes-foto/Major_PMIs.png"} {/modal}

{/modal}

Der vielbeachtete globale PMI von JP Morgan liegt bei nur noch bei 49.4. Von den 30 im Index enthaltenen Ländern weist nun eine Mehrheit von 18 Ländern einen Wert von unter 50 auf, was auf eine Kontraktion der Wirtschaft hindeutet. Insgesamt liegen in 28 Ländern, bzw. Regionen, die PMIs unter 50. Dazu gehören u.a. Deutschland (45.0 gelb), Hong Kong (46.9), Süd-Korea (47.5), die Eurozone (47.6 blau), die Schweiz (47.7), UK (48.0 braun) und China (49.4 rot). Die USA liegen mit 51.7 (grau) zwar nach wie vor über der kritischen Marke von 50, der Trend zeigt aber auch hier klar abwärts. Da es sich bei PMIs um sogenannte Vorlaufindikatoren handelt, würde es mich nicht überraschen, wenn sich die negativen Wirtschaftsdaten in den kommenden Monaten auch auf eher nachlaufende Indikatoren wie Arbeitsmarktdaten oder der Konsumentenstimmung entsprechend niederschlagen.

Eine wirtschaftliche Abschwächung wäre dabei nicht weiter ungewöhnlich. Denn der gestrige Tag markierte nicht nur neue Höchststände an den Aktienmärkten, sondern mit 121 Monaten auch die längste wirtschaftliche Expansion in den USA seit dem Jahr 1854. Der bisherige Rekord von 120 Monaten fand zwischen März 1991 und März 2001 statt und wurde damals abrupt durch das Platzen der Technologieblase beendet.

Dass uns eine Rezession vielleicht eher früher als später ins Haus steht, scheinen die Anleihenmärkte bereits vorweggenommen zu haben. Hier sind die Zinsen bereits seit Herbst 2018 am Sinken, weil die Akteure an den Anleihenmärkten eine wirtschaftliche Abschwächung und damit eine geldpolitische Lockerung der Zentralbanken und somit sinkende Zinsen erwarten.

Anleihenmärkte gelten im Gegensatz zu den Aktienmärkten gemeinhin als die schlaueren Märkte, da sie v.a. von institutionellen Investoren dominiert werden. Wie die folgende Grafik zeigt, scheinen diese Investoren den Braten (i.e. schwache Wirtschaft = expansive Geldpolitik = sinkende Zinsen, blau) gerochen zu haben, während die retaillastigen Aktienmärkte (grün) sich weiter robust zeigen:

{modal image="images/2019-notes-foto/Global_PMIs_vs_MSCI_World.jpg"} {/modal}

{/modal}

Ob nun die Anleihen– oder die Aktienmärkte recht behalten werden, muss sich erst noch zeigen. Neben einer möglichen Lösung des Handelsstreits, hängt dies vor allem davon ab, wie lange die Notenbanken die momentane Expansion weiter künstlich verlängern und somit die Aktienkurse weiter nach oben treiben können.

Notenbanken sind aber nicht allmächtig und während wir uns immer weiter dem Ende des Wirtschaftszyklus nähern, wäre eine Rezession nicht nur längst überfällig, sondern auch bitter nötig. Bleiben die Zinsen dauerhaft tief, werden sich die wirtschaftlichen Ungleichgewichte in Form von Überschuldungsexzessen und Zombifirmen weiter verschärfen. Der anschliessende und unvermeidbare Crash wird deshalb umso grösser sein, je länger dieser geldsozialistische Zustand aufrechterhalten wird.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198