V oder nicht V. Das ist hier die Frage.

Aktienmärkte handeln bekanntlich die Zukunft. Sie sehen eine V-förminge Erholung der Wirtschaft voraus. Zweifel sind zumindest angebracht. Was bedeutet dies für Aktien?

Newsletter kostenlos abonnieren | pdf Download

Das erste Halbjahr 2020 dürfte wohl jedem Börsianer als extrem ereignisreich und spannend in Erinnerung bleiben. Ausgehend von rekordhohen Bewertungen an den Aktienmärkten folgte ein Crash, der an Ausmass und Geschwindigkeit alles vorher gekannte in den Schatten stellte. Bei der darauffolgenden Erholung muss ebenfalls weit in die Geschichte zurückgeblickt werden, um etwas Vergleichbares zu finden.

Noch nie zuvor wurde in so kurzer Zeit so viel Geld von den Notenbanken in die Finanzmärkte gepumpt und gleichzeitig die Wirtschaft mit Milliarden und Abermilliarden an neuen Schulden gestützt. Zusammen mit der Hoffnung auf eine rasche V-förmige Erholung, hat dies dazu geführt, dass die Aktienmärkte nun seit rund vier Monaten nur eine Richtung kennen und grössere Korrekturen dabei der Vergangenheit anzugehören scheinen. Hier an den Beispielen des Nasdaq (blaue Linie), des S&P 500 (orange Linie) und des Dax (grüne Linie):

{modal image="images/2020-notes-fotos/NDX_SPX_DAX.png"} {/modal}

{/modal}

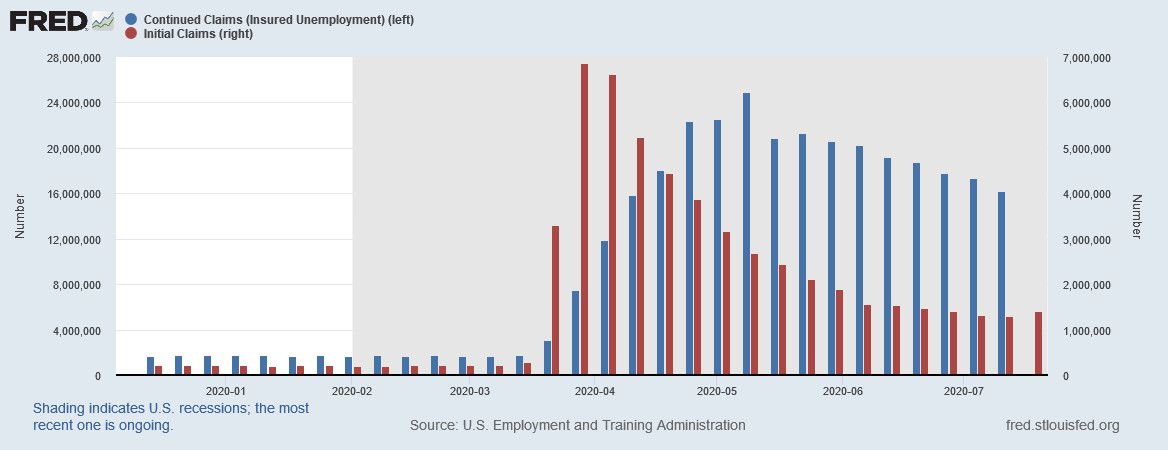

Schaut man sich jedoch die aktuellen relevanten Wirtschaftsdaten an, so sieht man unzweifelhaft, dass eine zum Aktienmarkt analoge Entwicklung der Realwirtschaft nicht stattfindet. Exemplarisch hierfür sind die Zahlen aus dem amerikanischen Arbeitsmarkt.

Anfang Mai erreichte die die Zahl der als arbeitslos gemeldeten Amerikaner mit 25 Millionen Menschen (blaue Balken) Werte wie zuletzt während der Grossen Depression. Seither ist die Zahl auf 16.1 Millionen zwar stark zurückgegangen, die wöchentlich neu gemeldeten Anträge auf Arbeitslosengeld (rote Balken) verharren aber immer noch bei rund 1.4 Millionen und sind letzte Woche wieder leicht gestiegen.

{modal image="images/2020-notes-fotos/Continued__Initial_Claimspng.png"} {/modal}

{/modal}

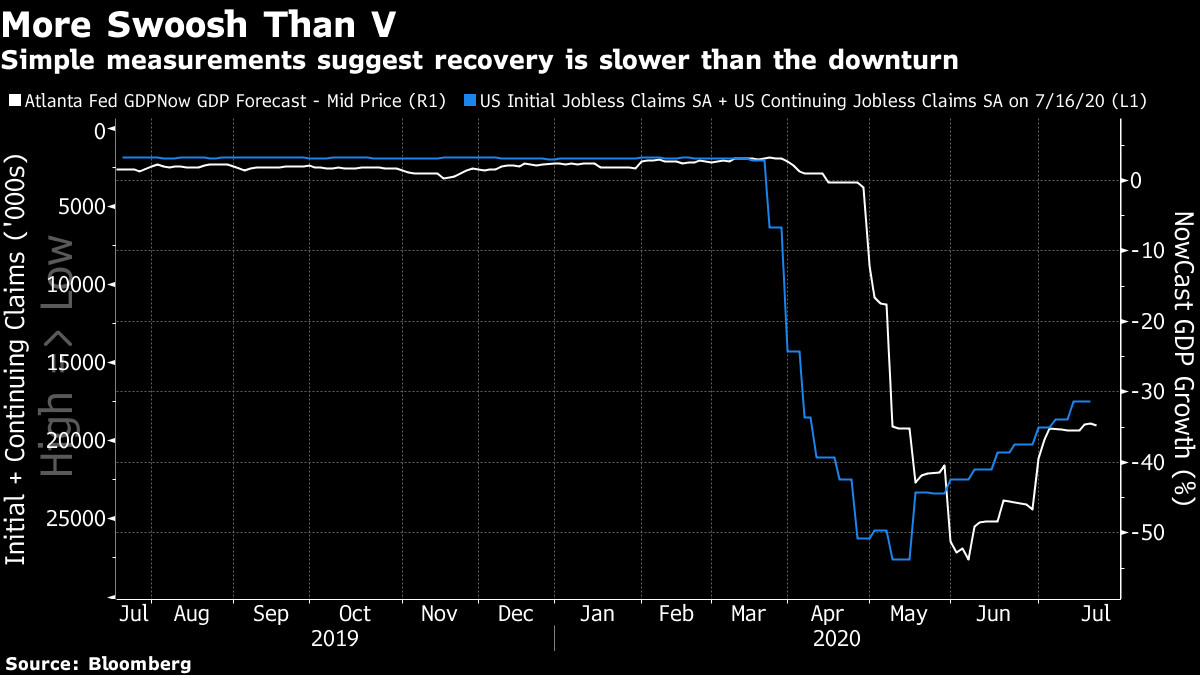

Der nächste Chart zeigt den Zusammenhang des Arbeitsmarktes mit der Wirtschaftsentwicklung. Da die amerikanische Wirtschaft zu 70% vom Konsumenten getragen wird, ist eine nachhaltige Verbesserung bei den Neuanmeldungen auf Arbeitslosenhilfe (blaue Linie, invertiert) eine zwingende Voraussetzung für die weitere Wirtschaftserholung (weisse Linie).

{modal image="images/2020-notes-fotos/More_Swoosh_Than_V.png"} {/modal}

{/modal}

Zur Verschlechterung auf dem Arbeitsmarkt dürften die steigenden Fallzahlen an Covid-19 Erkrankten sicherlich beigetragen haben. Die Vergangenheit hat gezeigt, dass Pandemien oft in mehreren Wellen auftreten. Der Virus wird uns deshalb wahrscheinlich noch länger beschäftigen.

Zwar werden die Arbeitslosen mit zusätzlichen Geldzahlungen — die in 70% der Fälle sogar das vorangegangene Einkommen übersteigen — bei Laune gehalten. Eine Gesellschaft, die aber nur mit frisch gedrucktem Geld den Konsum finanziert und dabei nichts produziert, schafft keinen Wohlstand.

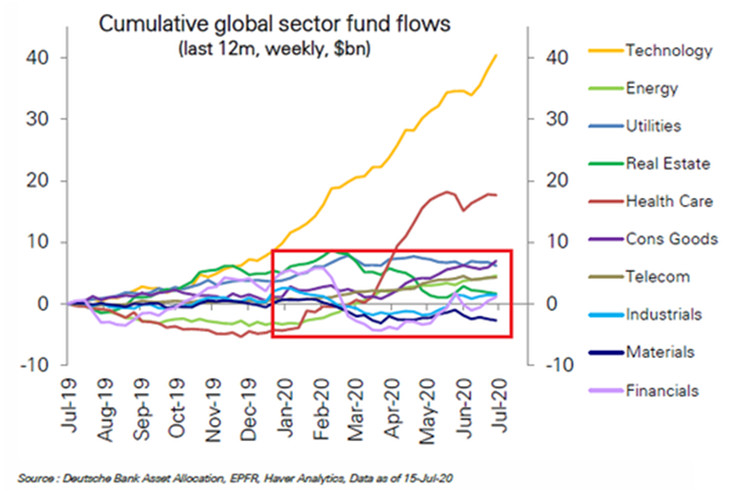

Nun aber zum Aktienmarkt. Wenn man sich die globalen Zuflüsse in die einzelnen Aktiensektoren anschaut, dann ist es nicht erstaunlich, dass die Aktienrally hauptsächlich von Unternehmen aus dem Technologie– und Pharmasektor getragen wird. Deren Geschäftsmodelle profitieren direkt von den Lockdown-Massnahmen während das produzierende Gewerbe sowie die Restaurant– und Tourismusindustrie stark leiden.

{modal image="images/2020-notes-fotos/Global_Sector_Flows_2020.png"} {/modal}

{/modal}

Dass die wirtschaftliche Erholung bei weitem nicht breit abgestützt ist und diese mehr auf Hoffen als auf Realität beruht, macht sich langsam auch an den Aktienmärkten bemerkbar. Nachdem diese nach den (vorläufigen?) Tiefs Ende Februar eine gewaltige Rally hinter sich haben, hat die Dynamik in den letzten zwei Wochen merklich nachgelassen.

Dabei wäre eine längere Konsolidierungsphase oder noch besser, eine stärkere Korrektur nach einer viermonatigen Rally absolut normal und geradezu wünschenswert. Und so weisen diverse Indikatoren darauf hin, das der Markt insgesamt nicht nur sehr stark überkauft, sondern auch sehr fragil ist.

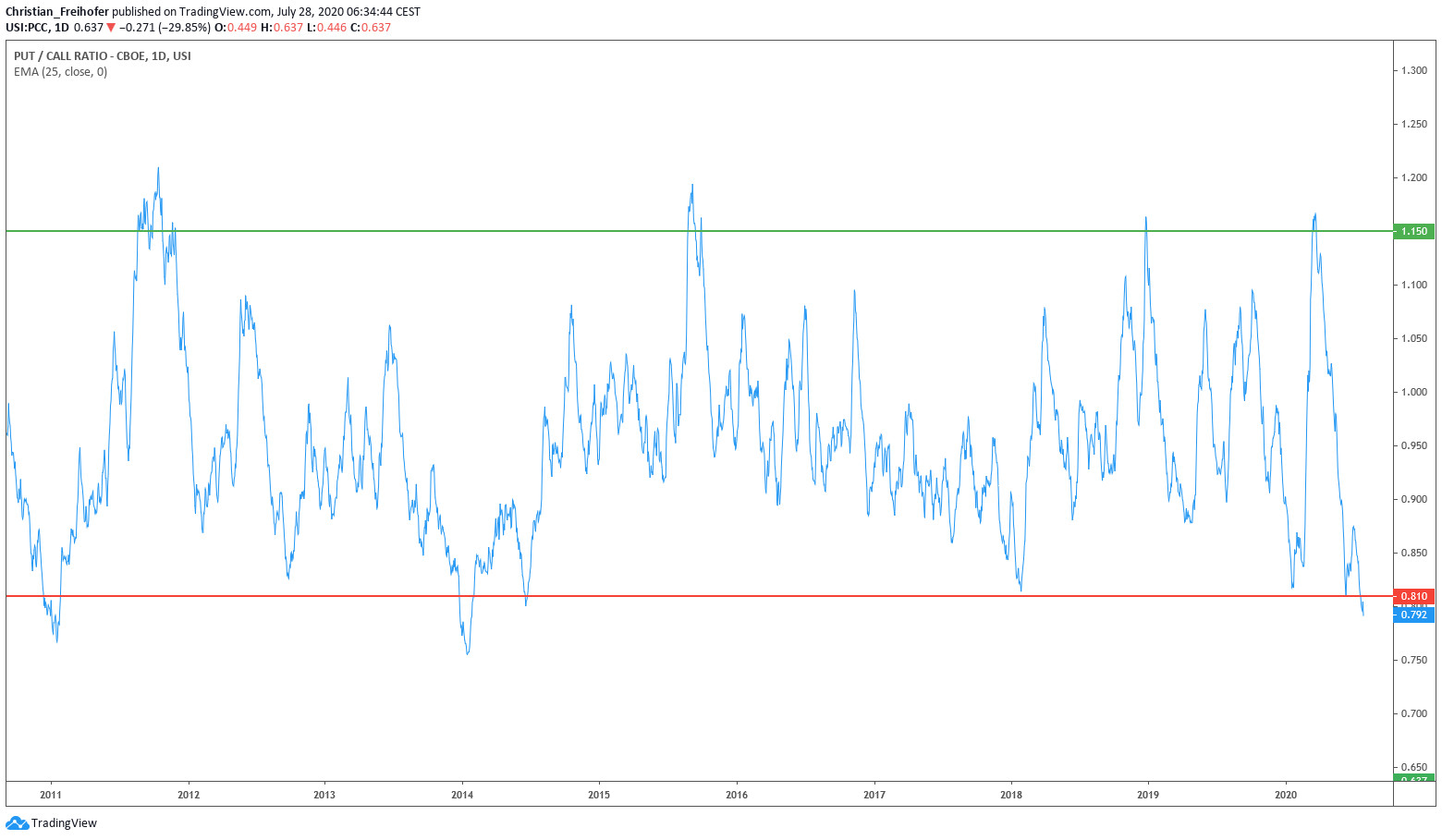

Neben der erwähnten fehlenden Marktbreite scheint bei den Anlegern erneut eine grosse Sorglosigkeit vorzuherrschen. Diese ist, wenn man sie am Verhältnis von Put– zu Calloptionen misst, sogar noch grösser als vor dem Corona-Crash:

{modal image="images/2020-notes-fotos/Put-Call-Ratio_28072020.png"} {/modal}

{/modal}

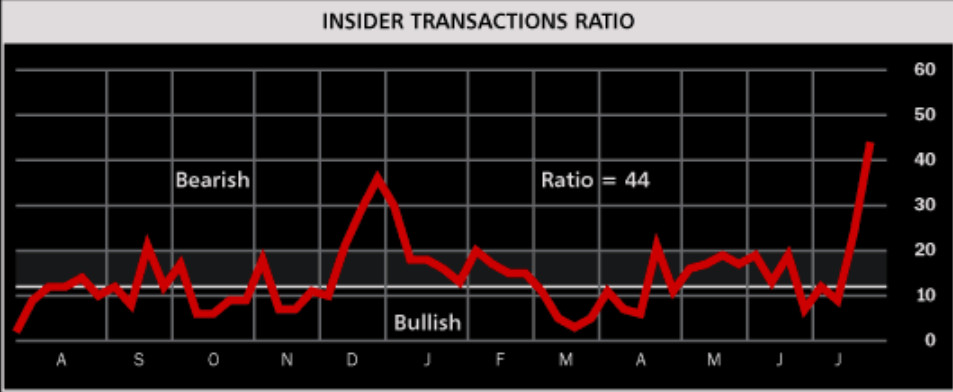

Auch beunruhigend ist, dass so genannte Insiderverkäufe stark zugenommen haben. Denn genau so wie die Unternehmensbosse und das obere Management während dem Crash massiv die Aktien ihrer Unternehmen gekauft hatten, so stossen sie diese nun in noch höherem Masse ab als kurz vor dem Crash:

{modal image="images/2020-notes-fotos/Insider_Ratio.png"} {/modal}

{/modal}

Ob wir vor einer grösseren Korrektur oder sogar vor dem nächsten Crash stehen, wird sich erst noch zeigen müssen. Nicht nur befinden wir uns Bewertungstechnisch auf absoluten Höchstständen, die genannten Indikatoren erachten wir zudem als besonders aussagekräftig, da es sich dabei nicht um irgendwelche Stimmungsindikatoren handelt, sondern sie zeigen, wie sich Anleger konkret verhalten. Vielleicht sollte man sich von diesem Verhalten eine Scheibe abschneiden.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media:

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198