Paradigmenwechsel

Amerikanische Notenbank legt Fahrplan zum Ausstieg aus ultraexpansiver Geldpolitik vor:

Anfang einer neuen alten Welt für Investoren?

- Fed kündigt Bilanzverkürzung an.

- Wichtigster Pfeiler der Aktienmarkthausse der letzten 8 Jahre fällt nach und nach weg.

- Was sind die Auswirkungen auf die verschiedene Assetklassen?

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Letzten Mittwoch hat der Offenmarktausschuss der amerikanischen Notenbank (Fed) wie erwartet den Fahrplan für die schrittweise Reduzierung der seit dem Ausbruch der Finanzkrise aufgeblähten Bilanz von rund 4.5 Billionen (richtig, das sind 4‘500 Milliarden) US Dollar bekanntgegeben.

Für diejenigen Leser, die nicht so vertraut mit dem Thema sind, hier kurz die Hintergründe: Die Bilanzausweitung ist das Resultat der ausserordentlichen Geldpolitischen Massnahmen (Quantitative Easing, QE), mit der die Zentralbanken weltweit versuchten den negativen Auswirkungen einer platzenden Hypothekenblase in den USA vor rund 10 Jahren entgegenzuwirken. Verkürzt gesagt haben die Notenbanken Geld aus dem Nichts gedruckt um damit u.a. Staats– und Unternehmensanleihen sowie Hypothekenanleihen aufzukaufen. Hauptziel dieser Massnahmen war die Senkung des Zinsniveaus in der Hoffnung, dass sich die Unternehmen mit günstigen Krediten finanzieren können und somit die Wirtschaft wiederbelebt wird.

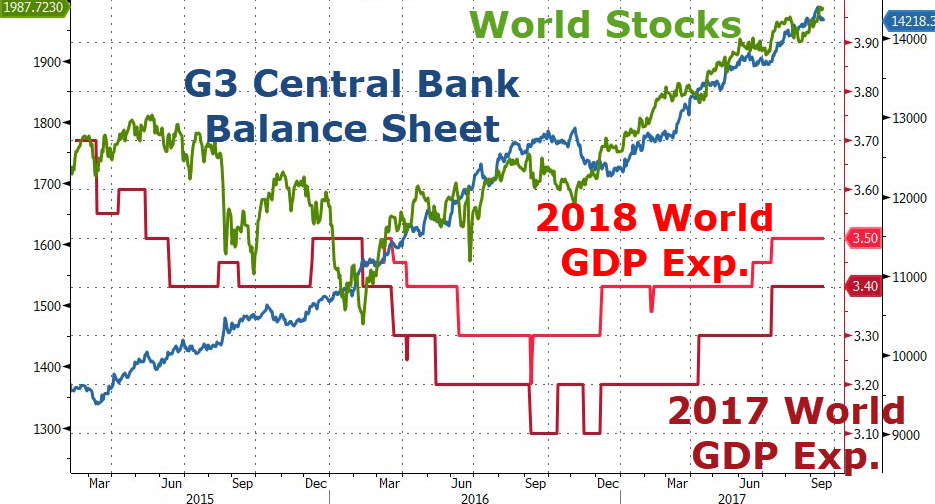

Ein wesentlicher Kritikpunkt von QE ist, dass das Geld nicht wie gewünscht für Investitionen in der so genannten Realwirtschaft angekommen ist sondern stattdessen v.a. in den Kauf von Vermögenswerten wie Aktien oder Immobilien geflossen ist. Die unten stehende Grafik zeigt diesen Zusammenhang anhand der grünen und blauen Linie. Seit dem Tief im ersten Quartal 2016 sind Aktien rund 30% angestiegen. Gleichzeitig haben die Notenbanken weltweit über 3 Billionen USD über QE dem Geldkreislauf zugeführt (sprich gedruckt). Es ist klar ersichtlich, dass die Performance der Aktien dabei eine hohe positive Korrelation mit der Ausweitung der Bilanzen der wichtigsten Notenbanken der Welt (Fed (USA), EZB (Eurozone) und BoJ (Japan)) auf.

{modal image="images/notes-fotos/Zentralbankenliquiditt-vs-GDP.jpg"} {/modal}

{/modal}

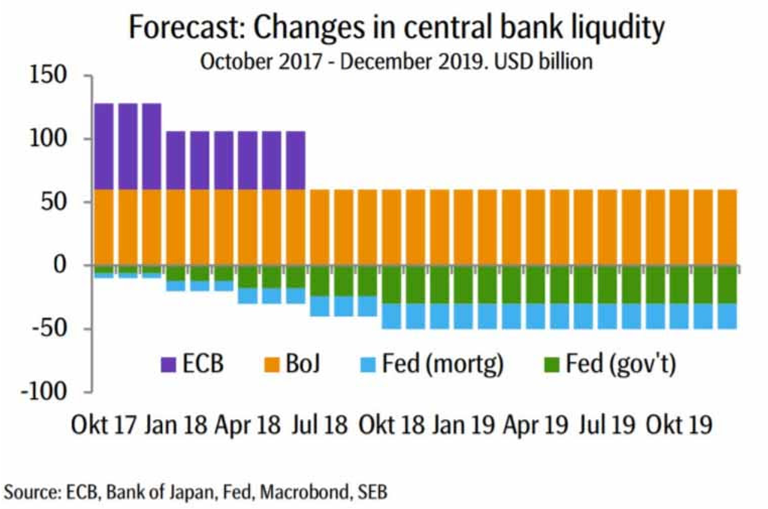

Während die japanische Notenbank ihre Bilanz auf absehbare Zeit weiter vergrössern, sprich weiterhin Geld drucken wird, erwartet man von der EZB, dass auch diese in ihrer nächsten Sitzung Ende Oktober den Fahrplan für die Beendigung ihres Kaufprogramms bekannt gibt. Und irgendwann wird auch sie damit beginnen müssen die Papiere wieder zu veräussern um ihre Bilanz auf ein gesundes Mass (wo immer das auch sein mag) zurückzuführen.

Unten sehen Sie die erwartete Veränderung der Bilanzen der 3 Notenbanken über die nächsten 2 Jahre. Damit einhergehen werden weitere Zinserhöhungen der Fed und der EZB, wobei der Zeitpunkt der ersten Zinserhöhung der EZB noch sehr unsicher ist.

{modal image="images/notes-fotos/Zentralbankbilanz-Entwicklung.png"} {/modal}

{/modal}

Lehnen wir uns doch mal kurz zurück und führen uns folgendes vor Augen: viele Assetklassen sind historisch bereits sehr hoch bewertet (das Thema Bewertungen werde ich in meinem Premium Newsletter Prospera-Thoughts vertieft behandeln). Gleichzeitig sollen die in ihrem Ausmass nie dagewesenen weltweiten Aufkaufprogramme der Notenbanken nun Schritt für Schritt nicht nur beendet, sondern in Verkaufprogramme umgekehrt werden. Dieser Paradigmenwechsel wird weitreichende Auswirkungen auf die Bewertung diverser Assetklassen haben und sollte daher aus Sicht eines langfristigen Anlegers nicht unterschätzt werden.

Das nominale Zinsniveau dürfte weiter ansteigen was sich aufgrund der inversen Beziehung zwischen Zinsen und der Bewertung von Zinspapieren negativ auf Staats– und Unternehmensanleihen auswirkt. Auf der Aktienseite wirken sich höhere Zinsen auf verschiedenen Ebenen ebenfalls negativ auf die Bewertung aus: erstens führen sie zu höheren Finanzierungskosten für Investitionen in Sachanlagen und sind daher negativ für die operative Performance. Zweitens werden Aktienrückkäufe (ebenfalls ein wichtiger Treiber der Aktienkurse in den vergangenen Jahren) weniger attraktiv, da diese häufig über Fremdkapital finanziert werden. Sie sind bereits rückgängig. Drittens, und wahrscheinlich am wichtigsten, ist, dass sich der so genannte Barwert eines Unternehmens (und somit der Aktienpreis) aus den zukünftigen Unternehmensgewinnen mit Hilfe des Zinses ableiten lässt. Auch hier führen höhere Zinsen zu einer tieferen Bewertung. Die Auswirkungen auf Edelmetalle wie Gold und Silber sind weniger klar. Deren Performance ist v.a. von den Realzinsen (Nominalzins abzüglich Inflation) abhängig. So hat beispielsweise Gold während des letzten Zinserhöhungszyklus der Fed um über 50% zugelegt.

Ich will hier nicht vor einem unmittelbar bevorstehenden Crash warnen. Das überlasse ich lieber anderen. Da sich das Umfeld an den Märkten nach einer der längsten Haussen der letzten 100 Jahre aber stark zu ändern beginnt möchte ich jedoch durchaus zur Vorsicht mahnen. Als langfristig orientierter Anleger sollten Sie sich gut überlegen, wie Sie a) mit bestehenden Positionen umgehen wollen und b) was Sie mit noch nicht-investierten Barmitteln machen wollen.

Gerne bin ich Ihnen hierbei behilflich!

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198