"Die Rente ist sicher!"

Oder wie die Demographie und Politiker-Versprechungen unsere Rente gefährden

- In unseren Rentensystemen bestehen massive Finanzierungslücken.

- Bauen Sie Ihr eigenes und durchfinanziertes, Rentensystem auf.

- Je früher Sie anfangen, desto stärker werden Sie davon profitieren.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Wenn man sich einem Problem nähert oder wenn man eine spezifische Situation richtig einschätzen will um daraus sinnvolle Schlüsse ziehen zu können, (sei es an der Börse, bei einer politischen Fragestellung oder sonst wo im Privatleben), dann ist es von entscheidender Bedeutung, dass man sich zuallererst Klarheit über die Fakten verschafft. Erst in einem zweiten Schritt können sich unterschiedliche Meinungen, Sichtweisen und Schlussfolgerungen über die gewonnen Fakten bilden. Die Ausgangslage (oder Realität) aber ist immer die gleiche. Leider scheitern bereits hier sehr viele Menschen, besonders gerne Politiker. Ich glaube dies hat v.a. damit zu tun, dass die Realität oft sehr unangenehm sein kann so gar nicht mit der gewünschten Lebenswirklichkeit übereinstimmt. Der Mensch hat viele positive und negative Eigenschaften, zu letzteren gehört leider die Fähigkeit, Realitäten, über die eigentlich keine Zweifel bestehen, bis zum bitteren Ende zu ignorieren.

Eine dieser Realitäten sind die massiven Finanzierungslücken, die sich über die vergangenen 60 Jahre in unseren Rentensystemen aufgebaut haben. Welche Schlüsse daraus abzuleiten sind und was dies für Dich als Anleger bedeutet wollen wir gleich näher betrachten. Ganz getreu der obigen Einleitung will ich Dir aber kurz zuerst die Faktenlage darlegen: Als im letzten Jahrhundert in Europa die Rentensysteme eingeführt wurden, lag die durchschnittliche Lebenserwartung bei Frauen, die zwischen 1948 und 1953 geborenen waren bei rund 71 Jahren, bei Männern bei rund 66 Jahren.1 Eine Frau hatte je nach Land ca. 2.5 Kinder. Heute liegt die Lebenserwartung bei rund 83, respektive 78 Jahren. Gleichzeitig ist die Geburtenrate auf 1.57 gesunken.2 Das Problem ist nun, dass die Rentensysteme nicht oder nur marginal diesen Änderungen angepasst wurden. Oft wurde die Rentenbezugsdauer nicht nur durch die höhere Lebenserwartung sondern auch gleich mit einer früheren Pensionierung verlängert.

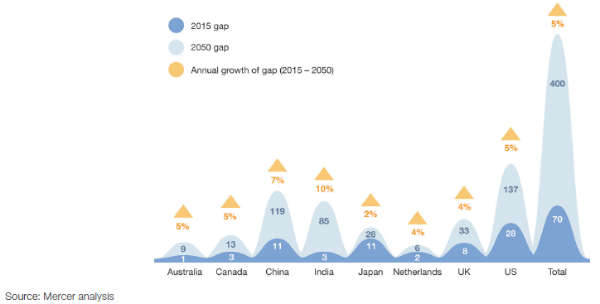

So haben sich über die Jahre ungedeckte Rentenversprechen angehäuft, deren schiere Höhe allein dazu verleitet, die sich daraus ergebenden negativen Konsequenzen nach dem oben beschriebenen Schema einfach zu ignorieren. Viel besser wäre es natürlich frühzeitig griffige Gegenmassnahmen zu ergreifen. Die folgende Grafik zeigt für 8 ausgewählte Länder exemplarisch, wie sich die Rentenlücke über die nächsten rund 30 Jahre auf unglaubliche 400 Billionen Dollar3 vergrössern wird.

{modal image="images/notes-fotos/Rentenlcke.jpg"} {/modal}

{/modal}

Für Europa bedeutet dies, dass die Leute, die von 2017 bis 2057 in die Rente gehen, zusätzlich rund 2 Billionen Euro pro Jahr4 extra sparen müssen, um auf ein angemessenes Einkommen nach der Pensionierung zu kommen. Bei rund 242 Millionen Beschäftigten in Europa2 macht dies pro Person eine durchschnittliche Sparlücke von über 8‘000 Euro pro Jahr! Ich muss ehrlich sagen, dass mich diese Zahl ziemlich schockiert hat. Klar handelt es sich nur um einen grob gerechneten Durchschnitt und die Rentensysteme und somit die Rentenhöhe unterscheiden sich in Europa zum Teil erheblich. Nichtsdestotrotz sollten diese Zahlen einen zumindest dazu anregen, dass man sich mit dem Thema Rente und Sicherheit der Rentensysteme auseinandersetzt.

Und so kommen wir nach dem ersten Schritt der Faktenanalyse zum zweiten Schritt: der Schlussfolgerung. Ich persönlich halte die Tragfähigkeit unserer Rentensysteme als zumindest sehr fraglich. Auch will ich mich nicht auf Politiker und deren Versprechen verlassen, die erst in 30 Jahren einzulösen sind wenn diese Politiker längst nicht mehr in ihren Ämtern sind. Wenn Sie einer ähnlichen Meinung sind, dann sollten Sie sich überlegen ob Sie vielleicht Ihre eigene private Altersvorsorge vorantreiben wollen. Sie können dabei an den folgenden 3 Stellschrauben drehen:

1) Rentenhöhe

2) Beitragshöhe

3) Beitragsdauer

Dabei ist es am schmerzvollsten an der Rentenhöhe zu drehen. Sie könnten hier Ihre Lücke schliessen indem Sie einfach Ihre Rente senken und sparsamer leben. Weitaus angenehmer ist es jedoch, wenn wir uns den Faktor Zeit und somit den Zinseszins zunutze machen. Dieser eignet sich gerade beim Thema Rente besonders gut, da der Anlagehorizont sehr lange sein kann, im Idealfall bis zu 40 Jahre. Zur Veranschaulichung hier ein kleines Zahlenspiel: Angenommen, Sie wollen mit 65 Jahren in den wohlverdienten Ruhestand und brauchen dazu ein Alterskapital von 2 Million Franken oder Euro. Ebenfalls gehen wir von einer jährlichen nominalen Rendite von 8% aus (dies ist etwa die durchschnittliche jährliche Aktienrendite der letzten 100 Jahre).

Wenn Sie eher spät beginnen und eine Beitragsdauer von nur 20 Jahren haben, dann müsste Sie jeden Monat rund 3‘500.– auf die Seite legen um auf die 2 Millionen zu kommen. Für die meisten sicher sehr schwierig. Der Sparanteil würde rund 840‘000 betragen (240 Monate x 3‘500) und der Zinsanteil rund 1‘160‘000. Also bereits über die Hälfte des Alterskapitals.

Wie würde sich die Situation nun aber ändern, wenn wir die Beitragsdauer auf 40 Jahre erhöhen? Hier müssten jeden Monat nur noch 620.– gespart werden! Der Sparanteil würde auf nur noch 300‘000 sinken und der Zinsanteil auf 1‘700‘000 ansteigen. Den Sparanteil könnten Sie sogar noch weiter senken, indem Sie in den Anfangsjahren Ihren monatlichen Sparbetrag beispielsweise verdoppeln.

Dieses Zahlen scheinen fast zu gut um wahr zu sein. Sie können sie aber gerne nachrechnen. Möglich macht dies der so genannte Zinseszins-Effekt, d.h. die stetige Verzinsung der Zinsen. Ihr Vermögen nimmt dabei die Form einer Exponentialfunktion an, die anfänglich flach verläuft und mit zunehmender Zeit immer steiler wird. Nicht umsonst hat Warren Buffet diesen Effekt einst als achtes Weltwunder bezeichnet. Wer sich diesem bewusst ist und die nötige Zeit mitbringt, braucht sich um seine Rente keine Sorgen mehr zu machen.

Wenn Sie sich wie ich auf Politiker-Versprechen nicht verlassen wollen und Ihre Zukunft in die eigene Hand nehmen wollen, bin ich Ihnen bei der Erstellung eines persönlichen Rentenplans gerne behilflich!

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 Schweizerische Eidgenossenschaft, Bundesamt für Statistik, 2 eurostat, 3 World Economic Forum - We‘ll Live to 100—How Can we Afford it? (2017), 4 Aviva—Mind The Gap—Quantifiying the pension savings gap in Europe (2016)

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198