Die Auswüchse der EZB

Warum Schrottanleihen von euopäischen Unternehmen nicht wirklich sicherer sind als amerikanische Staatsanleihen.

- Die Geldpolitik der EZB führt zu massiven Marktverzerrungen bei Unternehmensanleihen.

- Warum Sie als Anleger auf europäische Unternehmensanleihen verzichten sollteen.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

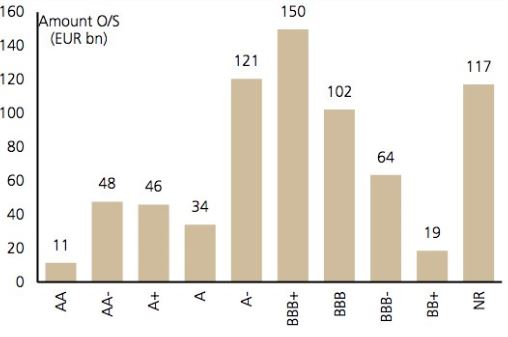

Letzten Donnerstag hielt die Europäische Zentralbank (EZB) ihre mit Spannung erwartete Pressekonferenz ab. Eine längst fällige Zinserhöhung wurde zwar nicht erwartet, jedoch erhofften sich die Anleger analog zur amerikanischen Notenbank (Fed) einen konkreten Fahrplan für den Ausstieg aus ihrem Anleihenaufkaufprogramm. Dieses hatte die EZB im März 2015 aufgelegt mit dem Ziel, das Zinsniveau in der Eurozone weiter zu senken um damit die Kreditvergabe und somit das Wirtschaftswachstum anzukurbeln. Bis Ende September kaufte sie verschiedene Arten von Anleihen des staatlichen und privaten Sektors im Wert von 2‘120 Milliarden Euro.1 Dies entspricht rund 20% der Wirtschaftsleitung des Euroraums.2 Der Hauptteil der Käufe entfällt dabei auf Staatsanleihen (EUR 1‘800 Mrd.) und nur ein relativ geringer Anteil auf Anleihen, die von Unternehmen emittiert werden (EUR 115 Mrd.). Die unten stehende Grafik zeigt, wie sich das EZB Portfolio in Bezug auf die Kreditqualität der Unternehmen zusammensetzt:3

{modal image="images/notes-fotos/EZB-Anleihenportfolio.JPG"} {/modal}

{/modal}

Wir sehen, dass die EZB hauptsächlich Unternehmen mit guter Kreditwürdigkeit (BBB– bis AA) aufkauft. Um nicht in den Verdacht der Subventionierung von schwachen Unternehmen zu kommen hat die EZB in ihren eigenen Richtlinien festgehalten, dass keine Anleihen von Unternehmen mit schlechter Kreditqualität (so genannte High Yield oder Junk Bonds) gekauft werden dürfen. Das gleiche gilt übrigens auch für Staatsanleihen. Denn für Kreditausfälle im EZB Portfolio haften im Endeffekt die einzelnen Staaten und somit die Steuerzahler. Allein die Summe für Deutschland beträgt hier über 160 Milliarden Euro.4

Nun ist es so, dass die quantitativen Massnahmen der Notenbanken ja nicht nur das Zinsniveau der gekauften Papiere senken, sondern allgemein zu einer tieferen Zinsentwicklung führen sollen. Angefangen beim Einlagesatz, bei dem Geschäftsbanken bei der Notenbank ihr Geld parkieren, über den Zins, den Sie als Kunde bei der Bank erhalten und schlussendlich die Zinsen, die Private, Unternehmen und Staaten für die Aufnahme von Krediten bezahlen.

Und wie alle Eingriffe in an sich freie Märkte, führen natürlich auch die Notenbankinterventionen zu Verzerrungen, da sie den Preisfindungsmechanismus stören oder diesen sogar ganz ausschalten können. Im Falle der Geldpolitik bedeutet dies, dass kein marktgerechter Preis für das Geld (also der Zins) mehr besteht. Ein konkretes Beispiel einer solchen Marktverzerrung können Sie der folgenden Grafik entnehmen. Sie vergleicht die Rendite von europäischen Junk-Unternehmensanleihen mit einer Restlaufzeit von rund 5.5 Jahren (blaue Linie) mit derjenigen von amerikanischen Staatsanleihen mit einer Restlaufzeit von 10 Jahren (rote Linie).5

{modal image="images/notes-fotos/EURHY-vs-USTRSY.png"} {/modal}

{/modal}

Der Zinssatz von Anleihen verhält sich invers zu deren Preis. D.h., wenn die EZB massenhaft Anleihen kauft, drückt sie deren Preis nach oben und gleichzeitig den Zinssatz nach unten. Als Folge rentieren heute europäische Schrottanleihen mit 2.14% tiefer als amerikanische Staatsanleihen, die eine Rendite von 2.42% abwerfen.5

Es ist klar, dass man die Zinsen der beiden Anleihentypen nicht direkt miteinander vergleichen kann, da sie unterschiedliche Laufzeiten aufweisen. (Eine höhere Restlaufzeit impliziert einen höheren Zins). Nichtsdestotrotz erscheint es als völlig absurd, dass der Markt einen höheren Zins und somit eine höhere Ausfallwahrscheinlichkeit für als ausfallsicher geltende Staatsanleihen einpreist als für Unternehmensanleihen von schlechter Kreditqualität. Die massiven Käufe der EZB haben dazu geführt, dass selbst Schrottanleihen keine Rendite mehr abwerfen, die das zugrundeliegende Risiko auch nur annähernd adäquat entschädigen!

Leider befinden wir uns in einer Marktlage, in der fast jede Anlageklasse als masslos überteuert erscheint. Dies trifft auf europäische Unternehmensanleihen insbesondere zu. Als Anleger sollten Sie sich also lieber zweimal überlegen, ob ein Investment in eine solch überteuerte Anlageklasse sinnvoll ist und wie Sie mit eventuell bestehenden Positionen in Ihrem Portfolio umgehen wollen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 EZB, 2 Trading Economics, 3 Bloomberg, EZB, UBS, 4 Welt, 5 FRED

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198