Wie die Superreichen ihr Geld anlegen

Die Anlageportfolios und -strategien der Superreichen weisen markante Unterschiede zu anderen Investorengruppen auf. Wie sehen diese aus und sind sie erfolgsversprechend?

- Die Asset Allokation der Superreichen unterscheidet sich markant von anderen Investorengruppen.

- Wo liegen die Gründe dieser Unterschiede?

- Was sind die Eigenschaften des Investmentprozesses und der Anlagestrategie der Superreichen?

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Die vergangene Börsenwoche war eher langweilig und ereignislos. Neue Hochs bei den Aktien, ein weiter steigender Goldpreis sowie Kryptowährungen, die sich nach dem starken Ausverkauf wieder etwas gefangen haben. Für etwas Bewegung hat einzig die Budgetdebatte in den USA gesorgt. Republikaner und Demokraten haben es verpasst, eine Einigung zu finden und dies hatte zur Folge, dass sowohl die Aktienvolatilität als auch die Zinsen gestiegen sind. Letztere haben, gemessen an 10-jährigen US-Staatsanleihen, die wichtige Marke von 2.6% überschritten und gewichtige Investoren wie der Bondkönig Bill Gross oder Jeffrey Gundlach haben bereits das Ende des 30-jährigen Bondbullenmarktes ausgerufen. Ob die Zinsen wirklich ihr Tief gesehen haben, bleibt abzuwarten.

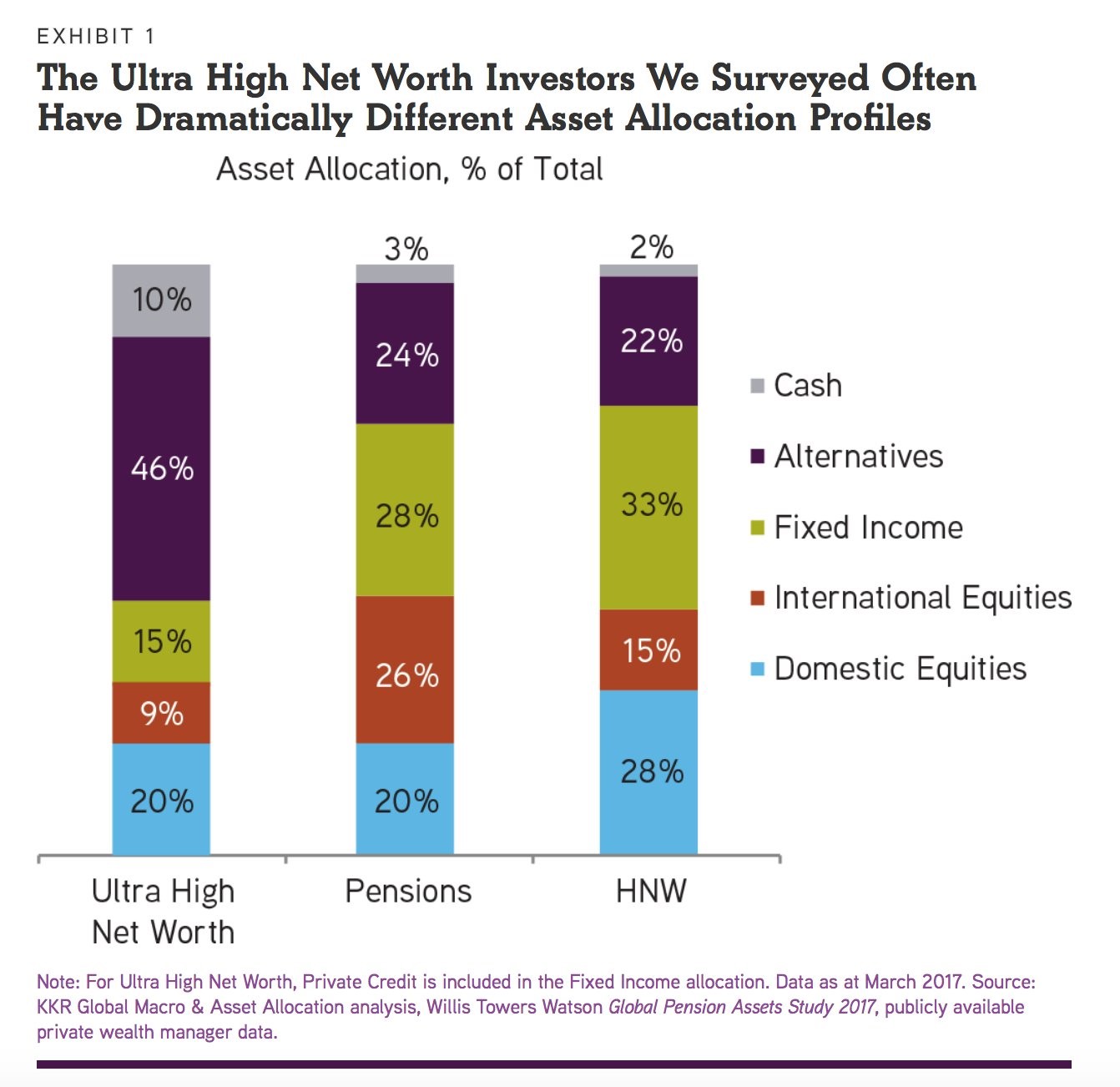

Aufgrund der trägen Märkte habe ich die Zeit gefunden, mich mit eher grundsätzlichen Themen zu beschäftigen, die für Anleger und meine Leser interessant sein könnten. Dabei bin ich auf eine Studie gestossen, die sich u.a. mit der Vermögensallokation von Pensionskassen befasst hat.1 In der unten stehenden Grafik wurde die Verteilung der verschiedenen Assetklassen unterschiedlicher Investorengruppen verglichen.

{modal image="images/notes-fotos/Asset-Allocation-UHNWI.jpg"} {/modal}

{/modal}

Man sieht sofort, dass sehr reiche Privatpersonen mit einem Vermögen von mindestens 30 Millionen Dollar (UHNWI) ihr Geld deutlich anders anlegen als dies Institutionelle Investoren wie Pensionskassen oder weniger reiche Leute (HNW) tun. Die drei wesentlichen Unterschiede sind:

1) Geringerer Anteil festverzinslicher Wertpapiere

Angesichts immer noch rekordtiefer und zum Teil negativer Zinsen scheint eine tiefe Allokation in Bonds klug zu sein. Meine liegt beispielsweise bei 0%. Pensionskassen unterliegen oft gesetzlichen Beschränkungen und sind dazu verpflichtet, in gewisse Assetklassen zu investieren. Über die Gründe, warum die Allokation bei den weniger vermögenden Investoren ebenfalls auf Pensionskassen Niveau ist, lässt sich nur spekulieren. Ich vermute, es könnte u.a. daran liegen, dass insbesondere Retailkunden meist standardisierte Beratungsmodelle angeboten bekommen. Die daraus resultierenden Portfolios können je nach Risikoneigung einen erheblichen Bondanteil aufweisen. Dies völlig unabhängig davon, ob diese hoch (wie momentan) oder tief bewertet sind.

2) Hoher Anteil alternativer Analgen

Der Unterschied ist hier am ausgeprägtsten. Dies hat auf der einen Seite wiederrum mit Anlagebeschränkungen für Pensionskassen zu tun. Auf der anderen Seite sind viele alternative Anlagen, wie z.B. Private Equity oder Kunst, aufgrund der erforderlichen Investitionssumme nur ab einem bestimmten Vermögen möglich und sinnvoll. Nichtsdestotrotz besteht auch für weniger vermögende Investoren die Möglichkeit, in diesem Segment zu investieren. Dies macht auch durchaus Sinn, bieten alternative Anlagen doch nicht nur attraktive Renditen, sondern sind diese oft auch unabhängig von den Entwicklungen an den Aktien– und Bondmärkten und können daher zu einem zusätzlichen Diversifikationseffekt führen.

3) Hoher Cashbestand

Einer der grössten Vorteile, den auch Sie sich zu Nutze machen können, ist ein hoher Cashbestand. Fondmanager werden selten eine Cashquote von über 5% haben, da sie verpflichtet sind, Rendite zu generieren. Sie sind meist fast voll investiert und sehen Cash viel weniger als Optionalität für zukünftige attraktive Investmentopportunitäten.

Der Investmentprozess der UHNWI unterliegt also keiner gesetzlichen Einschränkung und ist frei von äusseren Sachzwängen. Dies stellt einen nicht zu unterschätzenden Vorteil dar. Im Unterschied zu institutionellen Investoren verfügen UHNWI über maximale Flexibilität und daher die Möglichkeit, nicht mit der Masse gehen zu müssen.

Die Anlageportfolios der Superreichen weisen daher Eigenschaften auf, die ich persönlich für durchaus nachahmenswert erachte. Sie investieren nicht nur breit diversifiziert und in Märkte und Anlagen, die sie auch wirklich verstehen. So beteiligen sie sich auch oft direkt privat an Unternehmen (Private Equity) anstatt über die normale öffentlich zugängliche Börse Aktien zu kaufen. Auch investieren sie nicht nur in ungreifbare Werte wie Aktien oder Bonds, sondern in handfeste Sachwerte wie Immobilien, Land, Gold oder Kunst.

Des Weiteren ist die Anlagestrategie der UHNWI grundsätzlich sehr langfristig orientiert und oft sogar generationenübergreifend. Sie wird dementsprechend detailliert und ausführlich geplant. Dazu gehört auch, dass das Portfolio regelmässig überprüft und falls nötig angepasst wird, um sich von schlechten Investments zu trennen, erfolgreiche zu verkaufen und neue Opportunitäten wahrzunehmen.

Sollten Sie bei der Planung und der Umsetzung Ihres eigenen Investmentstrategie Hilfe brauchen, dann lassen Sie es mich einfach wissen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 Willis Towers Watson—Global Pension Assets Study 2017

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198