Anlageklassen im ersten Quartal 2018

Hohe Volatilitäten, steigende Zinsen und Handelsstreitigkeiten haben die Aktien- und Anleihenmärkte im ersten Quartal belastet. Rohstoffe hingegen avancierten. Wie sind die Aussichten für das zweite Quartal?

- Aktien haben sich im ersten Quartal erwartungsgemäss schlecht entwickelt.

- Die Anleihenmärkte haben aufgrund des steigenden Zinsumfelds ebenfalls negativ rentiert.

- Rohstoffe bieten einen attraktiven Diversifikationsschutz sollte es zu einer Rezession kommen.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Wer meinen Newsletter regelmässig liest, der weiss, dass ich den sehr hohen Bewertungen vieler Anlageklassen seit geraumer Zeit eher pessimistisch gegenüberstehe. Bei Vermögenswerten verhält es sich wie mit Bäumen: beide neigen nicht dazu unendlich in den Himmel zu wachsen. Vielmehr schwindet das verbliebene Aufwärtspotenzial mit jedem Tag, an dem der Preis ein neues Hoch markiert, während sich gleichzeitig die Fallhöhe und somit das Verlustrisiko vergrössert. Welch eine Binsenweisheit mögen Sie jetzt denken. Und Sie haben absolut recht. Es ist trivial. Aber Sie wissen sicher auch, dass einem Verkäufer immer auch ein Käufer gegenübersteht. Falls Sie also so schlau waren und im Dezember beispielsweise Ihre Bitcoin mit einem schönen Gewinn bei 20‘000 US Dollar verkauft haben, dann war auch jemand bereit, Ihnen diese zum gleichen Preis abzukaufen. Ob für diesen Käufer meine obige Metapher ebenso trivial erscheint?

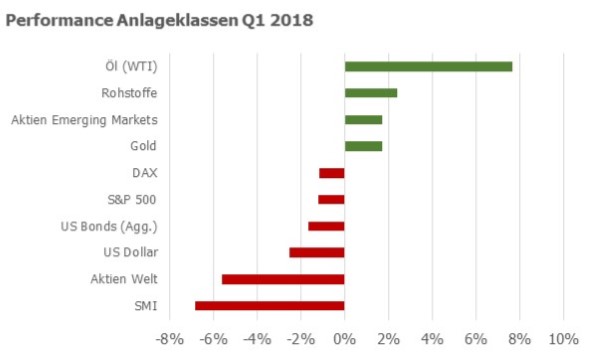

Im Nachhinein ist man zwar immer schlauer und ich will heute die Gelegenheit nutzten, kurz auf die Entwicklung der wichtigsten Anlageklassen im ersten Quartal einzugehen. Auch will ich einen Ausblick auf die künftige Entwicklung wagen und aufzeigen, welches die entscheidenden Einflussfaktoren hierfür sind. In der unten stehenden Grafik sehen Sie eine Übersicht wie die wichtigsten Anlageklassen im ersten Quartal 2018 performt haben.

{modal image="images/notes-fotos/Performance-Anlageklassene-Q1-2018.jpg"} {/modal}

{/modal}

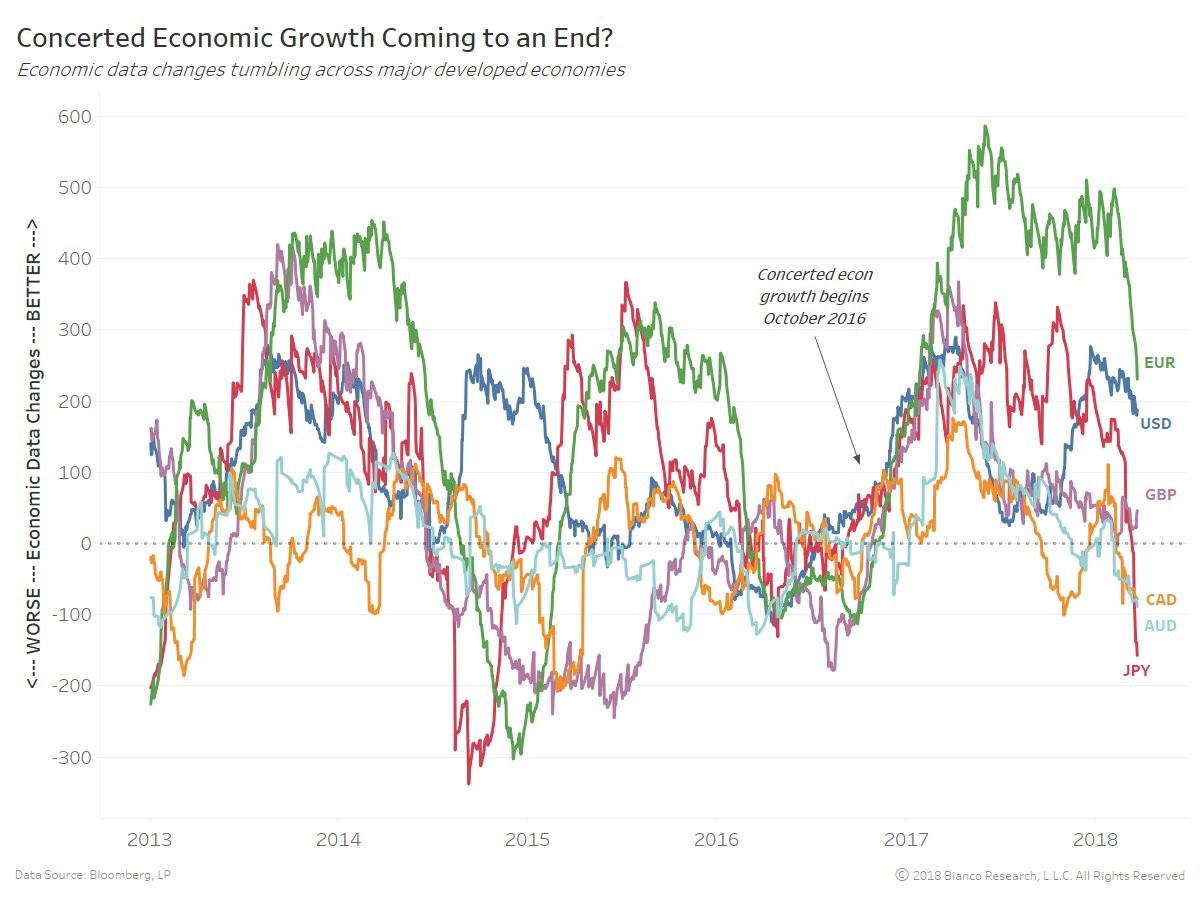

Meine negative Sichtweise nicht nur gegenüber Kryptowährungen, sondern gegenüber allen Vermögenswerten, die im abgelaufenen Quartal reihenweise historisch einmalige Höchstwerte erreichten, hat sich bewährt. Aktien schnitten besonders schlecht ab. Fast alle wichtigen Aktienindizes beendeten die ersten drei Monate im roten Bereich. Einzig Aktien aus Schwellenländern konnten sich vermeintlich gegen den Trend stemmen. Sollte sich der Abverkauf an den übrigen Marktplätzen jedoch weiter akzentuieren, so würden auch Schwellenländeraktien davon nicht unberührt bleiben. Beim Ausblick auf das zweite Quartal bleibe ich weiterhin negativ gestimmt. Die Liquiditätszufuhr der Notenbanken (der Haupttreiber der Aktienhausse der vergangen Jahre) wird weiter abnehmen und die Zinsen werden auch ausserhalb der USA weiter ansteigen. Dies macht die Aktienmärkte instabiler und anfälliger auf negative Nachrichten. Wie die folgende Grafik zeigt, scheint das synchron verlaufende Wirtschaftswachstum in den Industriestaaten bereits wieder Geschichte zu sein. Geopolitische Spannungen mit Nordkorea und der immer weiter eskalierende Handelsstreit der USA mit China können zusätzliche mögliche Auslöser für weiter fallende Kurse sein.

{modal image="images/notes-fotos/Wirtschaftsdaten-Industriestaaten.jpg"} {/modal}

{/modal}

Das steigende Zinsumfeld hat neben den Aktien– auch die Anleihenmärkte negativ beeinflusst. Zinsen und die Preise von Schuldpapieren wie Staats– oder Unternehmensanleihen verhalten sich invers. Steigen die Zinsen, sinkt automatisch der Wert bestehender Anleihen, da diese verkauft und neue Anleihen mit einer höheren Verzinsung gekauft werden. Insbesondere in Euro und Schweizer Franken denominierte Anleihen sind aufgrund der negativen Zinsen immer noch äusserst uninteressant. Sie bieten nur ein sehr beschränktes Aufwärtspotential, da die Zinsen im Euroraum und in der Schweiz kaum noch weiter sinken werden. Besonders Unternehmensanleihen weisen ein nicht zu unterschätzendes Verlustpotential auf. Bereits heute besitzt die Hälfte der Unternehmen in den USA, die mit einem relativ sicheren Rating (Investmentgrade) ausgestattet sind, ein Rating von BBB auf und stehen damit nur knapp über den als viel weniger sicher geltenden High Yield Bonds (auch Junk Bonds oder Schrottanleihen genannt). Gerade bei Letzteren hat sich die relative Verschuldung in den vergangen Jahren massiv erhöht und es wurde aufgrund der hohen Nachfrage immer mehr auf Zusatzsicherheiten (Covenants) verzichtet.1 Steigen die Zinsen weiter und kommt es Früher oder Später zu einer Rezession, dann werden diese Unternehmen vom Kreditmarkt abgeschnitten und unfähig sein, ihre bestehenden Schulden zu bedienen. In einem solchen Szenario würden sowohl Aktien als auch Unternehmensanleihen leiden und viele Anleger, die ihr Geld in klassische Anlageportfolios investiert haben, müssten starke Verluste hinnehmen.

Diesen mangelnden Diversifikationsschutz können Anleger mit der Beimischung von Rohstoffen in ihre Portfolios abfedern. Bei einer Rezession würden Rohstoffe in der Breite zunächst wahrscheinlich zwar ebenfalls negativ tendieren. Das Abwärtspotenzial scheint aufgrund der immer noch sehr tiefen Preise jedoch eher beschränkt zu sein. Auch gibt es einige wenige Rohstoffe, die eine starke Eigendynamik aufweisen und daher mit der Entwicklung von Anleihen oder Aktien nur sehr wenig korrelieren, andere Rohstoffe weisen gerade in Stresszeiten eine negative Korrelation auf und können bei einem Abverkauf bei Aktien sogar profitieren.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 Financial Times

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198