Verwaltungsgebühren als Renditekiller

Obwohl die Gebührenmodelle in der Vermögensverwaltung transparenter geworden sind bestehen weiterhin verdeckte Kosten. Zu hohe Gesamtgebühren können den Anlageerfolg stark negativ beeinflussen.

- Obwohl Verwaltungsgebühren heute transparent aufgeführt werden, bestehen verdeckte implizite Kosten.

- Die gängigen Gebührenmodelle sind sehr teuer und wirken sich auf die lange Frist stark negativ auf die Rendite aus.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Im Jahr 2012 hat das Schweizer Bundesgericht einen Entscheid getroffen, der für Anbieter von Finanzprodukten weitreichende Folgen haben sollte. Die Lausanner Richter stellten fest, dass Provisionen, die durch den Verkauf von Finanzprodukten von den Fondsgesellschaften an die vertreibenden Banken gezahlt werden (Retrozessionen), vollständig dem Endkunden weitergegeben werden müssen. Ähnliche Bestimmungen bestanden bereits zuvor auch in der EU oder den USA. Diese verdeckten Entschädigungen stellten nicht nur eine bedeutende Einnahmequelle für Banken dar, sondern ermöglichte es ihnen, ihre Beratungsdienstleistungen vermeintlich kostenlos den Kunden anzubieten.

Der Wegfall der Retrozessionen hat dazu geführt, dass Banken und andere Finanzdienstleister ihre Beratungsmodelle umstellen mussten und heute mehrheitlich so genannte Fee-based Advisory Modelle anbieten. Bei diesen Modellen wird dem Kunden ein bestimmter Prozentsatz des angelegten Vermögens jährlich als Verwaltungsgebühr abgezogen. Obwohl dies die Kosten der Anlageberatung transparenter gemacht hat, bestehen weiter verdeckte Kosten, die dem Anleger wahrscheinlich nicht immer bewusst sind. Die unten stehende Tabelle gibt einen Überblick der ausgewiesenen (expliziten) und nicht ausgewiesenen (impliziten) Kosten, die bei üblichen Angeboten in der Vermögensverwaltung anfallen:

{modal image="images/notes-fotos/Gebhrenstruktur.jpg"} {/modal}

{/modal}

Bei der expliziten Verwaltungsgebühr handelt es sich um eine Grundgebühr, die bei allen Fee-based Modellen verrechnet wird. Die Höhe der Gebühr ist zum einen abhängig von der Qualität der Beratung sowie der Vermögensaufteilung (Asset Allocation) des Portfolios. Als Faustregel lässt sich sagen, dass die Verwaltungsgebühr umso höher ausfällt, je grösser das Vermögen ist und je mehr in Aktien und alternative Anlagen statt in Anleihen investiert wird.

Insbesondere bei Vermögensverwaltungsmandaten im Private Banking können je nach Anbieter zusätzliche Gebühren anfallen, die vom Erfolg der Anlagelösung abhängen. Bei der Performancegebühr wird häufig eine prozentuale Minimalgebühr des Anlagevermögens erhoben plus ein bestimmter Anteil der Jahresperformance.

Die impliziten Verwaltungsgebühren werden nicht ausgewiesen. Sie fallen aber zwangsläufig bei praktisch allen Vermögensverwaltungsmodellen an, da diese selber wiederrum die Anlagegelder in Fonds und nicht in Einzeltitel investieren. Als Richtwert lässt sich sagen, dass die Kosten bei standardisierten Retailprodukten (z.B. Sparplänen) eher tief sind, da diese hauptsächlich in günstige Indexfonds und ETFs investieren. Werden die Anlagegelder hingegen in aktiv gemanagte Fonds oder in Hedgefonds investiert, fallen höhere Gebühren an.

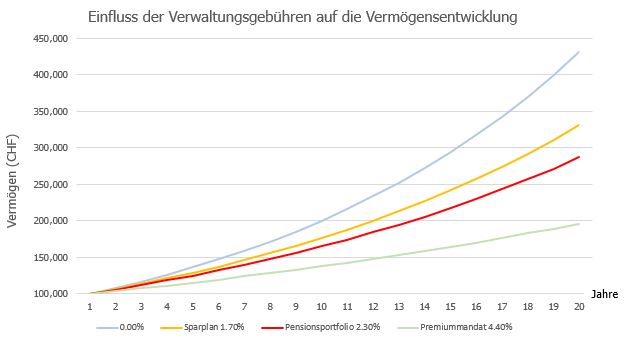

Entscheidend zu wissen ist, dass die Gesamtkosten der Vermögensverwaltung den gegenteiligen Effekt des Zinseszinses haben: der negative Einfluss auf die Rendite nimmt mit zunehmender Anlagedauer exponentiell zu. Dies veranschaulicht die nachstehende Grafik:

{modal image="images/notes-fotos/Verwaltungsgebhren.png"} {/modal}

{/modal}

Als Grundannahme wurde ein zu investierender Betrag von CHF 100‘000 sowie eine jährliche Nominalrendite von 8% angenommen. Anschliessend wurde berechnet, wie sich die Kosten von real existierenden Anlagelösungen auf die Vermögensentwicklung auswirkt. Bereits bei vergleichsweise tiefen Kosten, wie sie bei typischen Sparplänen für Retailkunden anfallen, summieren sich die Gebühren nach 20 Jahren bereits auf über CHF 110‘000. Geradezu erschreckend ist das Gebührenmodell, das eine Schweizer Kantonalbank ihren vermögenden Privatkunden zumutet. Hier fallen nicht nur sehr hohe explizite Verwaltungsgebühren von 1.50% an, sondern der Kunde darf im Erfolgsfall auch noch bis zu 2.50% an Performancegebühren bezahlen. Über die Hälfte der Rendite würde so also für Gebühren draufgehen. Nicht einmal Hedgefonds können sich heute eigentlich noch eine solche Kostenstruktur erlauben.

Die totalen Verwaltungsgebühren sind also grundsätzlich sehr hoch, zuweilen exorbitant. Vor allem auf die lange Frist können zu hohe Verwaltungsgebühren einen wahren Renditekiller für ein Investmentportfolio darstellen. Da die Kosten im Gegensatz zur Rendite jedoch immer im Vornherein bekannt sind, sollte ihnen bei der Auswahl der richtigen Vermögensberatung besondere Beachtung geschenkt werden.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 Financial Times

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198