Was stoppt die Bond Rally?

Die Zinsen befinden sich weltweit im Sturzflug, was die Preise von Anleihen in neue Höhen treibt. Wann könnte die Rally zu Ende gehen und was könnte die Ursache sein?

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Noch vor einem Jahr befand sich die amerikanische Notenbank, Fed, inmitten des Zinserhöhungszyklus und es wurde damit gerechnet, dass ihr die Europäische Zentralbank im Sommer 2019 folgen und die Zinsen ebenfalls anheben wird.

Erste Anzeichen einer globalen wirtschaftlichen Abschwächung waren jedoch bereits im vergangenen Herbst ersichtlich. Die von den grössten Notenbanken der Welt, allen voran die chinesische PBOC, Anfang 2016 angestossene Reflationierung kam zu einem Ende und ein Abschwung, befeuert durch geopolitische Risiken und Handelsstreitigkeiten, musste die logische Konsequenz sein.

Die Zinsen in den USA hatten daher auch bereits Anfang Oktober ihre Hochs gesehen und erlebten seither einen extrem starken Rückgang. So notieren 10-jährige amerikanische Anleihen noch bei 1.53%, während deutsche und Schweizer Anleihen mit der gleichen Laufzeit in so tiefe negative Bereiche vorgestossen sind, dass sie im Chart schon fast nicht mehr zu sehen sind. Heute befindet sich rund ein Viertel aller weltweit ausstehenden Schulden im Investmentgrade Bereich im negativen Bereich. Über 15 Billionen US Dollar.

Viele Markteilnehmer erkannten das Ende des Zinserhöhungszyklus erst spät, da sie auf die falschen Wirtschaftsdaten, wie Arbeitslosenquote oder Konsumentenstimmung, fokussiert waren und negative Entwicklungen in der Industrie und im globalen Handel vernachlässigten. Heute ist es Konsens, dass sich Weltwirtschaft am Rande einer Rezession befindet. Vieles deutet zurecht auch darauf hin. Und genau diese Angst treibt die Investoren in Anleihen. Sie sind sich bewusst, dass sie damit am Ende Geld verlieren, wenn sie diese Anleihen bis zu Endfälligkeit halten würden. Ganz nach der Greater Fool Theory hoffen sie, rechtzeitig auszusteigen und einen noch grösseren Trottel zu finden, dem sie z.B. eine 100-jährige österreichische Anleihe zu einem Preis von über 200% des Nominalwertes oder eine negativ verzinste Schrottanleihe eines Zombiunternehmens weiterverkaufen können.

Die Anleihenmärkte scheinen also völlig verrückt zu sein. Doch ist das so? Eigentlich nimmt der Markt bloss eine miserable makroökonomische Entwicklung vorweg, was noch tiefere Zinsen zur Folge hätte. Der Leitzins in den USA liegt bei 2.25% und es wird für das laufende Jahr mit einer Senkung um weitere 0.5% gerechnet. Bereits sprechen sich führende Vertreter der Finanzwirtschaft, wie bspw. Philipp Hildebrand, immerhin Ex-Chef der Schweizer Nationalbank (SNB) und heutige Vizedirektor des weltweit grössten Vermögensverwalters BlackRock, dafür aus, Geld direkt in die Taschen der Bürger und Unternehmen zu leiten. Diese Massnahme wird häufig als Helikoptergeld oder neuerdings als Moderne Monetäre Theorie (MMT) bezeichnet.

Wie weit die Zinsen noch sinken können ist schwer abzuschätzen, da diese noch nie in der gesamten Menschheitsgeschichte so tief waren wie heute. Ich bin jedoch davon überzeugt, dass die Zinssenkung des Fed vor 2 Wochen erst der Anfang war und sie die Zinsen so schnell wie möglich ebenfalls auf null senken wird, vielleicht sogar in den negativen Bereich. Sollte es wirklich zu einer weltweiten Rezession kommen, europäische und japanische Banken reihenweise in Konkurs gehen und vom Staat gerettet werden und der Handelsstreit mit China eskaliert, kann ich mir durchaus vorstellen, dass wir bei 10-jährigen Staatsanleihen Zinsen von minus 2% oder 3% sehen und auch amerikanische Staatanleihen in den negativen Bereich fallen könnten.

Der Spielraum für Leitzinssenkungen ist bei den Notenbanken jedoch sehr begrenzt und hier hat eigentlich nur die Fed noch etwas Munition übrig. Denn die Zinsen am kurzen Ende können nicht viel weiter in den negativen Bereich fallen, da sonst die Bürger beginnen, Bargeld von ihren Konten abzuheben. Das Finanzsystem würde dann zusammenbrechen.

Die Notenbanken werden deshalb aller Wahrscheinlichkeit nach ihre Ankaufprogramme von Staatanleihen wieder aufnehmen und diese vielleicht auch um Aktien erweitern. Die SNB und die japanische Notenbank (BoJ) machen dies bereits. Dies wäre dann der Zeitpunkt, um Anleihen zu verkaufen. Die unten stehende Grafik zeigt, dass die Zinsen anders als man vielleicht annehmen würde, bei den drei vergangenen Kaufprogrammen (Quantitative Easing, QE) des Fed nicht etwa sanken, sondern stark angestiegen sind:

{modal image="images/2019-notes-foto/QE_vs_10y_Yield.png"} {/modal}

{/modal}

Dies dürfte zum einen daran liegen, dass der Markt die QE-Programme jeweils vorweggenommen hat, weshalb die Zinsen bereits vor dem Start gesunken sind. Zum anderen weist QE eine hohe Korrelation mit Aktienrenditen auf, was darauf hindeutet, dass Geld aus den Anleihenmärkten abgezogen (die Zinsen steigen dann) und stattdessen in Aktien investiert wurde.

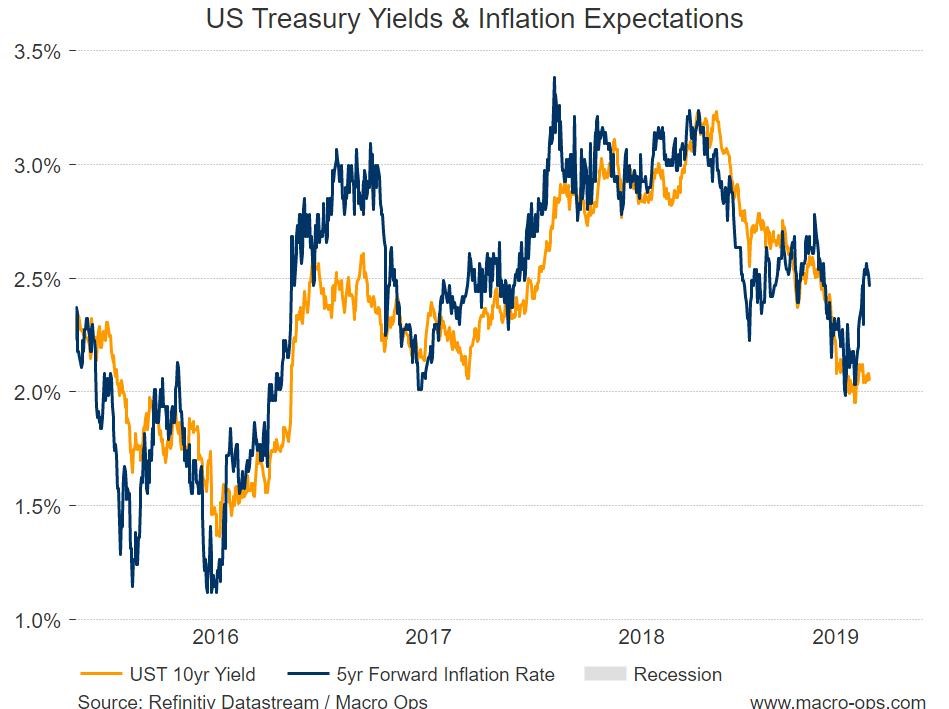

Aber auch die Ankaufprogramme der Notenbanken sind bereits stark an ihre Grenzen gekommen. Der Pool an am Markt verfügbaren Anleihen ist bereits sehr ausgedünnt und der Nutzen (sofern man überhaupt einen erkennen kann) nimmt mit jeder neuen Runde quantitativer Lockerung ab. Deshalb wird auch wie beschrieben vermehrt über noch unkonventionellere geldpolitische Instrumente, wie MMT und Helikoptergeld, diskutiert. Diese Massnahmen bedeuten ein Zusammengehen von Geld– und Fiskalpolitik und stellen im Endeffekt nichts anderes als eine direkte Staatsfinanzierung durch die Notenbanken dar. Diese hätten hohe Defizite zur Folge und würden stark inflationär wirken. Wie der folgende Chart zeigt, korreliert die Inflationserwartung (blaue Linie) ebenfalls stark mit dem Zinsniveau (gelbe Linie), da die Investoren für den durch die Inflation verursachten Kaufkraftverlust entschädigt werden wollen:

{modal image="images/2019-notes-foto/Inflation_expectations_vs_10yr_Yield.jpg"} {/modal}

{/modal}

Die Rally an den Anleihenmärkten kann durchaus noch eine Weile andauern. Der Markt ist jedoch bereits heute stark überkauft und dürfte kurzfristig korrigieren. In unseren Kundenportfolios haben wir deshalb bereits den Grossteil der Gewinne mitgenommen und lassen nur noch wenige Positionen weiterlaufen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198