What could possibly go wrong?

Die Unternehmensgweinne stagnieren und können mit den Aktienpreisen nicht mehr Schritt halten. Dies ist auch völlig irrelevant. Schliesslich haben wir ja die Notenbanken.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Den vorliegenden Kommentar wollte ich eigentlich bereits Anfang der Woche verfassen, ich musste ihn aber aus zeitlichen Gründen hintanstellen. Und obwohl, wie sie gleich sehen werden, sich die folgenden Ausführungen bereits zu entfalten scheinen, ist es noch nicht zu spät, sich entsprechend zu positionieren.

Das laufende Jahr ist bisher für Aktienanleger sehr gut verlaufen. Gerne wird deshalb auf die hervorragende year-to-date (YTD) Performance verwiesen. Dass viele Anleger und Asset Manager davon profitieren, dass die 20% Korrektur des vergangenen Jahres punktgenau an Weihnachten zu Ende ging, wird deshalb nur allzu gerne vergessen. Stattdessen ist die Hoffnung gross, dass die bisherige YTD Performance über das Jahresende in trockene Tücher gebracht werden kann.

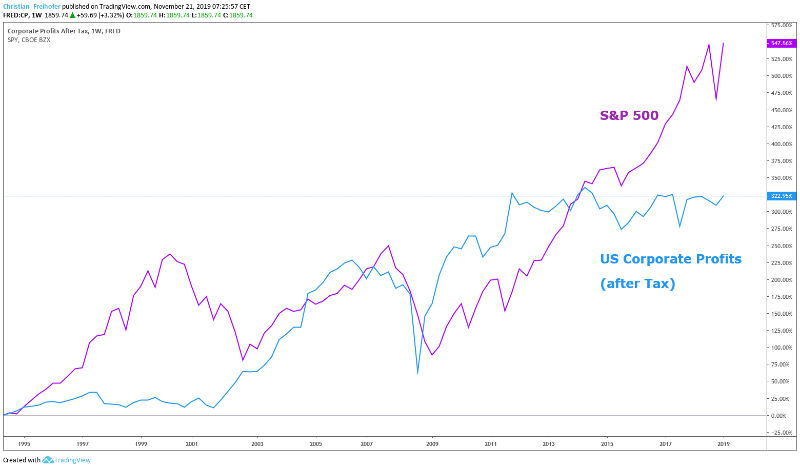

Dass die Unternehmensgewinne in den USA (blaue Linie) stagnieren, scheint die Aktienmärkte (violette Linie) nicht weiter zu stören. Die Divergenz ist so hoch wie seit Ende des letzten Jahrtausends nicht mehr.

{modal image="images/2019-notes-foto/SP_500_vs_US_Corp_Profits.png"} {/modal}

{/modal}

Allein über die letzten drei Wochen sind rund 32.5 Milliarden US Dollar in Aktienfonds geflossen, so viel wie zuletzt im Februar 2018 (da war doch was?). Und schliesslich haben wir ja auch noch die Notenbanken, die weiter schön brav Geld drucken damit die Party weiter gehen kann. Nach der EZB hat auch die US Notenbank, Fed, wieder damit begonnen, ihre Bilanz auszuweiten. Seit Anfang Oktober hat sie diese um rund 300 Milliarden US Dollar erhöht. Zum Vergleich: die vorangegangene Normalisierung (Quantitative Tightening) dauerte ganze 10 Monate und die Bilanz wurde dabei um gerade einmal 800 Milliarden US Dollar gesenkt.

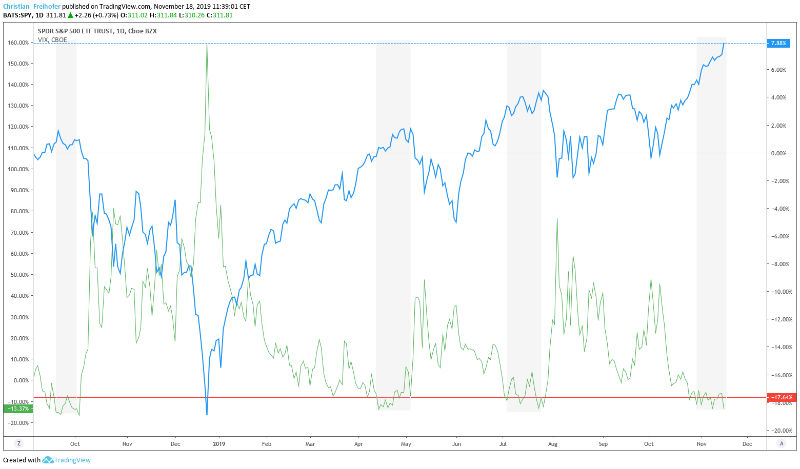

Die Märkte scheinen gerade in den USA langsam aber sicher heiss zu laufen. Die Volatilität (grüne Linie) ist auf Werte gefallen, die von einer immer grösseren Sorglosigkeit der Anleger zeugen. Dazu kommen rekordhohe Netto-Short Positionen auf den entsprechenden Volatilitätsindex (VIX), mit denen Anleger auf eine weiter fallende Volatilität und somit steigende Aktienkurse wetten.

{modal image="images/2019-notes-foto/SP_500_vs_US_Corp_Profits.png"} {/modal}

{/modal}

In der nahen Vergangenheit war dies stets ein verlässlicher Indikator für eine bevorstehende Korrektur an den Aktienmärkten (blaue Linie). Es könnte sein, dass wir die (vorläufigen) Hochs bereits am Dienstag gesehen haben. Ob dies so ist und ob wir wirklich bereits am Anfang einer Korrektur sind, werden uns die nächsten Tage und Wochen zeigen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198