The Sky is the Limit...

Willkommen in der Everything Bubble. Warum bei Aktien über die nächsten 12 Jahre mit negativen Renditen gerechnet werden muss.

- Die tiefen Volatilitäten beschränken sich keineswegs nur auf die Aktienmärkte.

- Investoren gehen immer höhere Risiken ein. Ihnen scheint kein Preis zu hoch zu sein.

- Es besteht eine sehr hohe statistische Wahrscheinlichkeit, dass die Aktienrenditen über die nächsten 12 Jahre negativ sein werden.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

In meinem Newsletter vom 22. Oktober Die Ruhe vor dem Sturm habe ich bereits auf die sehr tiefen Volatilitäten und die gleichzeitig historisch hochbewerteten Aktienmärkte verwiesen. Seither haben die Märkte weiter zugelegt und die Volatilität verharrt auf sehr niedrigem Niveau. So hat sich beispielsweise der Volatilitätsindex VIX, der die Schwankungsbreite des wichtigsten amerikanischen Aktienindex S&P 500 misst, in den letzten 7 Wochen jeweils mit einem Wert unter 10 in das Wochenende verabschiedet. Angesichts dieser ausufernden Sorglosigkeit musste ich an ein Zitat von Nassim Taleb denken, das unter dem Namen „Turkey Problem“ bekannt wurde:

„A turkey is fed for 1‘000 days by a butcher, and every day confirms to the turkey and the turkey‘s economics department and the turkey‘s risk managment department and the turkey‘s analytical department that the butcher loves turkeys, and every day brings more confidence to the statement. But on day 1‘001, there will be a surprise for the turkey…“ 1

Mit jedem Tag, an dem die Kurse neue Höhen erklimmen, scheint auch die Zuversicht der Investoren auf weiter steigende Kurse zuzunehmen. Dieses Verhalten spiegelt sich wie erwähnt in einer extremen Sorglosigkeit in Form von anhaltend tiefen Volatilitäten. Wie die unten stehende Grafik zeigt, sind diese aber keineswegs auf die Aktienmärkte beschränkt. So notieren auch die Angstbarometer der Bondmärkte (oben rechts), von Gold (unten links) und von Währungen (unten rechts) auf sehr tiefen Niveaus.2

{modal image="images/notes-fotos/Volatilitt-Aktien-Gold-Whrungen-Anleihen.jpg"} {/modal}

{/modal}

Investoren sind heute willens und bereit enorme Risiken auf sich zu nehmen und fast jeden Preis zu bezahlen. Hier ein kleines Beispiel: Facebook wird an der Börse zurzeit mit etwa dem 15-fachen seines Umsatzes bewertet3 (Price/Sales Ratio). Das bedeutet, dass es 15 Jahre dauern würde bis ein Investor seinen Einsatz wieder hereingeholt hat. Vorausgesetzt natürlich, dass bei Facebook keine Kosten wie Löhne, Marketing, Forschung und Entwicklung anfallen und auch sonst keine Investitionen getätigt werden und somit der Umsatz gleich dem Gewinn ist, der dann an die Aktionäre ausgeschüttet werden kann. Natürlich ist eine solche Annahme totaler Schwachsinn und damit auch eine solche Bewertung.

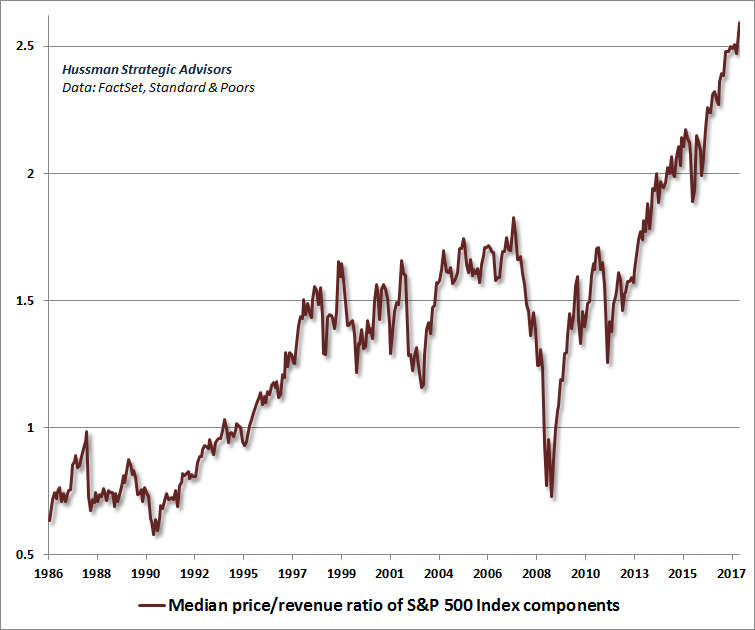

Die nächste Grafik zeigt die durchschnittliche Price/Sales Ratio für den S&P 500 von 1986 bis heute.4 Der Wert für die 500 grössten amerikanischen Unternehmen liegt bei 2.7 und mutet im Vergleich zu Facebook mit seinen 15 geradezu moderat an.

{modal image="images/notes-fotos/Price-Sales-Ratio-SP-500.png"} {/modal}

{/modal}

Was hat dies nun mit den erwähnten negativen Renditen für Aktien in den nächsten 12 Jahren zu tun? Der amerikanische Fondsmanager John D. Hussman hat verschiedene statistische Berechnungen durchgeführt um herauszufinden, welche Bewertungsmassstäbe den stärksten Zusammenhang (Korrelation) mit der effektiven Rendite der folgenden 12 Jahre ab Zeitpunkt der Bewertung aufweisen. Für den Zeitraum von 1950 bis 2017 weist die Price/Sales Ratio eine sehr hohe negative Korrelation von –0.90 auf. Der Maximalwert wäre bei -1.00. Dies impliziert eine jährliche Nominalrendite von –1.5% über die nächsten 12 Jahre und einen Preisrückgang von -63% bis zum Ende des momentanen Aktienzyklus.

Für Sie als Investor bedeutet dies, dass Sie sich eine der wichtigsten Börsenregeln zu Herzen nehmen sollten: Der Preis, den Sie für eine Anlage zahlen, ist die wichtigste Determinante für die erwartete Rendite.

Ich rate Ihnen deshalb dringend ab, auf Leute zu hören, die Buy-and-Hold Strategien propagieren. Meist tun sie dies mit dem Argument, dass man den Markt nicht timen kann. Sie vergessen dabei aber, dass es hier gar nicht um Markettiming geht, sondern lediglich um die Aussage, ob ein Markt eher teuer oder ob er eher billig ist. Momentan ist der Markt schweineteuer!

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 The Black Swan—Nassim Taleb (2007), 2 Zerohedge, 3 ycharts, 4 Hussman Strategic Advisors

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198