Anlegen ist doch so einfach...just BTFD!

Die tiefen Volatilitäten und der Anlagenotstand führen dazu, dass die kleinsten "Korrekturen als Einstieg genutzt werden.

- Aktien haben seit langer Zeit keine richtige Korrektur mehr gesehen.

- Die Gründe hierfür liegen u.a. in der expansiven Politik der Notenbanken.

- Investoren nutzen jede auch noch so kleine Korrektur zum Kauf.Mit ambitionierten Zukunftsversprechen hat der Tesla Gründer Elon Musk hohe Erwartungen der Investoren geschürt.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

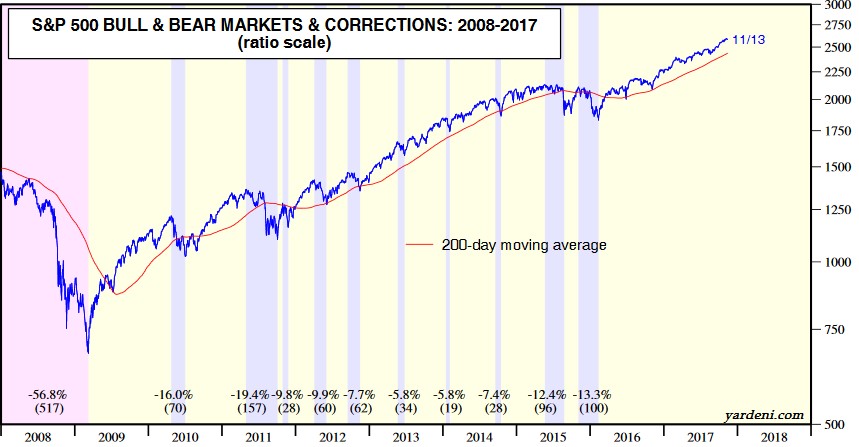

Unter einer Korrektur am Aktienmarkt versteht man normalerweise Preisrückgänge von mindestens 10%. Geben die Preise mehr als 20% nach spricht man von einem Bärenmarkt. Der letzte Bärenmarkt fand während der Finanzkrise von 2007/08 statt und endete im März 2009. In diesem Zeitraum verloren europäische oder amerikanische Aktien rund 60% an Wert. Wie die unten stehende Grafik zeigt, befinden wir uns seither in einem Bullenmarkt, einer Marktphase also, die durch steigende Preise gekennzeichnet ist. Bei US Aktien ist die momentane Haussephase dabei die zweitlängste der Geschichte und betreffend Performance die drittstärkste.1 Selbstverständlich verläuft die Bewegung dabei nicht geradlinig und kleinere Korrekturen sind normalerweise keine Seltenheit. Dies war auch im jetzigen Bullenmarkt bis Anfang 2016 der Fall. Seither gab es jedoch keine grösseren Korrekturen von über 10% mehr. Seit der Wahl von Trump gab es sogar nicht einmal mehr eine Korrektur, die mehr als 2% betrug.

{modal image="images/notes-fotos/SP-500-Korrekturen2.jpg"} {/modal}

{/modal}

Die Gründe, wieso dies so ist sind vielschichtig. Zum einen sorgt die grosszügige Notenbankpolitik für stetige Nachfrage nicht nur bei Anleihen. So besitzt die japanische Notenbank (BOJ) bereits über die Hälfte aller börsengehandelten Indexfonds (ETF), die japanische Aktien enthalten. Der Schweizerischen Nationalbank (SNB) gehören bereits US Aktien im Wert von über 80 Milliarden Dollar2 und rund 20 Milliarden Dollar europäische Aktien3. Sie ist damit unter anderem zu einem der grössten Aktionäre von Apple aufgestiegen und gleicht immer mehr einem Hedgefonds als einer Notenbank. Ein weiterer Grund, wieso Korrekturen immer seltener werden, liegt im fulminanten Aufstieg so genannter passiver Anlageinstrumente, bekannt vor allem unter dem Namen ETF. In den USA befinden sich bereits 6% aller Aktien in diesen börsengehandelten Fonds. ETFs bilden dabei stets einen Index wie beispielsweise den S&P 500 ab. Der Käufer kann damit also direkt Aktien im gleichen Verhältnis kaufen wie sie im zugrundeliegenden Index enthalten sind. Im Gegensatz zu aktiven Fonds, bei denen einzelne Aktien gezielt gekauft oder verkauft werden sind ETFs überwiegend long only, d.h. es wird auf steigende Kurse gesetzt. Seit dem Jahr 2005 sind weltweit über 2‘500 Milliarden Dollar in diese Fonds geflossen während rund 2‘000 Milliarden Dollar aus aktiv verwalteten Fonds abgezogen wurden.4

Die gesamte Marktstruktur hat sich also dahingehend entwickelt, dass eher die Käuferseite in der Mehrzahl ist und dieser Long Bias führt dazu, dass Korrekturen immer seltener werden. Verstärkt wird dieser Umstand auch durch die tiefen Renditen bei Anleihen und dem daraus entstandenen Anlagenotstand bei institutionellen Investoren. So müssen beispielsweise Pensionskassen eine gewisse Rendite erwirtschaften um die Rentenversprechungen einhalten zu können. Bei zum Teil negativen Renditen bei Staats– und sogar Unternehmensanleihen ist dies ein sehr anspruchsvolles Unterfangen. Und so nehmen Investoren, auf der Suche nach Rendite, jede auch noch so kleine Korrektur als Chance zum Kauf. Dieses Verhalten hat sich in der jüngeren Vergangenheit so oft wiederholt, dass sich dafür eine eigene Bezeichnung etabliert hat. Buy The F***ing Dip (BTFD).

Zuletzt sah man das BTFD Phänomen wieder am 15. November als US Aktien von Ihren Höchstständen rund 1.5% verloren. Von links nach rechts: Dow Jones, S&P 500 und Nasdaq.

{modal image="images/notes-fotos/BTFD-1.JPG"} {/modal}

{/modal}

Natürlich liessen sich die Anleger diese Chance nicht nehmen und kauften erneut die Korrektur.

{modal image="images/notes-fotos/BTFD-2.JPG"} {/modal}

{/modal}

Die Handelswoche, die wegen des Erntedankfestes eigentlich schon am Mittwoch endete, schloss am Freitag selbstverständlich mit neuen Höchstständen. Die Frage, die ich mir immer stelle ist aber, wie lange dieses Spiel noch weitergeht. Aber genauso wie der Truthahn nicht weiss, wann sein letzter Tag gekommen ist, wissen auch wir nicht, wann BTFD ausgedient hat. Da sich aber viele Anleger mit immer weiter steigenden Kursen immer sicherer fühlen, wird sie die nächste richtige Korrektur treffen wie die Truthähne Thanksgiving. Nämlich völlig überraschend.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

P.S.: Der Marihuana ETF entwickelt sich weiter prächtig und liegt seit Kaufempfehlung bereits +63% im Plus.

Quellen:

1 Bloomberg, 2 SEC, 3 Forbes, 4 J.P. Morgan Quantitative and Derivatives Strategy

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198