Return-free Risk

Die expansive Tiefzinspolitik der Notenbanken hat dazu geführt, dass die Preise von Anleihen stark gestiegen sind. Die Renditen bleiben tief, das Risiko für Verluste entsprechend hoch.

- Die Tiefzinspolitik der Notenbanken hat die Preise für Anleihen in die Höhe getrieben.

- Die Schweiz und der Euroraum stehen vor dem nächsten Zinserhöhungszyklus.

- Bei sehr tiefen Renditen muss vor allem bei Anlagen in lang laufende Anleihen mit starken Preisrückgängen gerechnet werden.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

In der vergangenen Börsenwoche haben wir es nun endlich erlebt: die Zinsen für 10-jährige US Staatsanleihen haben am Mittwoch die magische Marke von 3% überschritten. Das Hoch markierten sie am Mittwoch bei 3.04% und lagen damit so hoch wie in den letzten 5 Jahren nicht mehr. Da die US Notenbank Fed seit geraumer Zeit die Zinsen schrittweise anhebt, können sich Anleger, die in Dollar denominierte Schuldverschreibungen investieren, wieder an einer gewissen Rendite erfreuen.

Ganz anders sieht es hingegen für Schweizer Anleger und Investoren aus dem Euro Raum aus. Die beiden Notenbanken SNB und EZB kaufen zwar ebenfalls wie die Fed für Milliardenbeträge Anleihen am Markt auf, zusätzlich haben sie aber auch noch die Zinssätze bis in den negativen Bereich gesenkt. In der Schweiz steht der Leitzins bei –0.75% und in der Eurozone liegt der Zinssatz, für den Geschäftsbanken bei der EZB ihr Geld parkieren können bei -0.40%. (Welche unerwünschten Konsequenzen sich hieraus für Anleger ergeben können, werde ich demnächst hier erörtern).

Die seit der Finanzkrise 2008/2009 vorherrschende Tiefzins– bzw. Negativzinspolitik der Notenbanken hat dazu geführt, dass die Renditen für Anleihen immer tiefer fielen, gleichzeitig aber deren Preise immer weiter anstiegen. Die hängt mit der inversen Beziehung von Zins und Preis bei Anleihen zusammen: steigen die Zinsen, sinkt der Preis einer Anleihe und umgekehrt. Diese Mechanik veranschaulicht die folgende Grafik:

{modal image="images/notes-fotos/Swiss-Bond-Index-AAA-BBB-T.JPG"} {/modal}

{/modal}

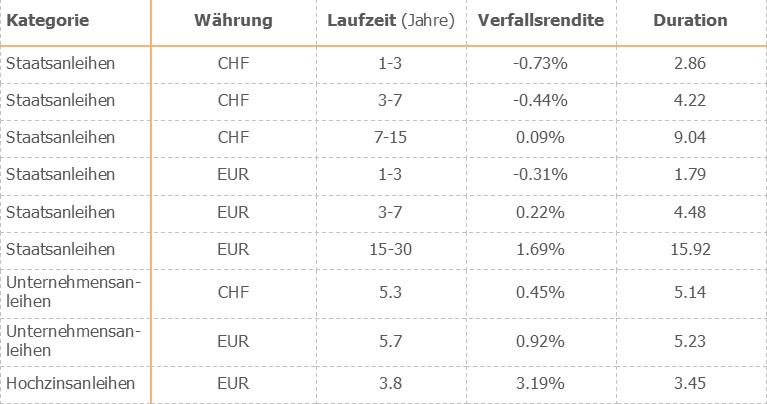

Es handelt sich hier um den Preisverlauf des Swiss Bond Index. Dieser umfasst alle weltweit ausgegebenen Anleihen mit dem Rating Investment Grade, die in Schweizer Franken denominiert sind. Wie man sieht, handelte der Preis bis Ende 2008 um rund 100 Punkte. Als dann die Schweizerische Nationalbank im Zuge der Finanzkrise am 8. Oktober 2008 begann ihren Leitzins massiv zu senken, begannen auch die Preise der Anleihen entsprechend zu steigen. Der letzte starke Anstieg begann dann nochmals Ende 2014 als die SNB den Zinssatz in den negativen Bereich drückte. Seit Januar 2015 verharren die Zinsen auf dem gleichen tiefen Niveau von -0.75% und so hat sich auch der Preis des Index auf rund 135 Punkten stabilisiert. Einen ähnlichen Preisverlauf würde sich auch für auf Euro lautende Anleihen ergeben, da sich die Politik der SNB an derjenigen der EZB orientiert. Die unten stehende Tabelle zeigt, welche Rendite mit verschiedenen Kategorien von Anleihen in Euro und Schweizer Franken erzielt werden kann:

{modal image="images/notes-fotos/Anleihen-CHF-EUR.jpg"} {/modal}Quelle: ishares.com

{/modal}Quelle: ishares.com

Die Höhe der Rendite hängt hauptsächlich von den Faktoren Zeit und Kreditqualität ab: je länger die Laufzeit und je tiefer die Kreditqualität, desto höher fällt die Rendite aus. Mit Ausnahme der risikoreichen Hochzinsanleihen oder bei sehr langläufigen Staatsanleihen, ist die erwartete Verfallsrendite* kaum höher als 1%. Bei Staatsanleihen in Schweizer Franken und bei kurzlaufenden Staatsanleihen in Euro ist die Rendite sogar negativ. Investoren verlieren also garantiert Geld, wenn sie in diesen Papieren ihr Geld anlegen. Gleichzeitig aber gehen sie ein erhebliches Risiko ein, sollten die Zinsen einmal wieder ansteigen. Dieses Zinsänderungsrisiko lässt sich mit der Kennzahl der Duration berechnen und diese ist umso höher, je länger die Laufzeit einer Anleihe ist. Hat ein Investor beispielsweise in langlaufende europäische Staatsanleihen mit einer Duration von 15.92 investiert, um wenigsten noch etwas Rendite zu bekommen, dann würden diese Anleihen bei einem Zinsanstieg um 1% rund 16% ihres Wertes verlieren.

Europäische und Schweizer Anleihen, vor allem die als so sicher geltende Staatsanleihen, weisen aufgrund der sehr hohen Preise verbunden mit den ultratiefen Renditen und dem hohen Zinsänderungsrisiko ein unglaublich schlechtes Rendite-Risikoprofil auf. Sprach man früher in der Finanztheorie bei Staatsanleihen von Risk Free Return, wäre heute also eher die Bezeichnung Return-free Risk angebracht.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198