Was ist eigentlich Risiko?

Das Risiko einer Anlage wird gemeinhin mit der Schwankungsbreite seiner Renditen gemessen. Doch ist dies wirklich ein taugliches Risikomass und welche Stärken und Schächen weist es auf?

- Die Schwankungsbreite von Renditen ist das in der Finanzindustrie gängige Risikomass.

- Das zugrundeliegende mathematische Modell für die Berechnung des Risikos weist erhebliche Schwächen auf.

- Dies limitiert die praktische Anwendbarkeit und wirkt sich negativ auf die Portfoliokonstruktion aus.

-

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

In der heutigen Ausgabe werde ich ein wenig in die finanztheoretischen Risikomodelle eintauchen, auf dessen Gedankengerüst die Portfoliokonstruktion (Moderne Portfoliotheorie) der Finanzbranche im Wesentlichen aufgebaut ist. Ich werde so gut wie möglich versuchen, auf allzu technische Begrifflichkeiten und Ausführungen zu verzichten. Das Ziel dieses Beitrages soll es vielmehr sein, die zugrundeliegenden Annahmen in verständlicher Form wiederzugeben um dem normalen Anleger ein besseres Verständnis darüber zu geben, was gemeinhin unter dem Begriff „Risiko“ verstanden wird und welche möglichen Implikationen dies auf die Wahl der jeweiligen Anlageklassen haben könnte.

In der Finanzberatung ist es üblich, da gesetzlich vorgeschrieben, dass bevor bestimmte Anlageentscheide getroffen werden, zunächst das Risikoprofil des potentiellen Anlegers ermittelt wird. Im Vordergrund stehen dabei die so genannte Risikofähigkeit und die Risikobereitschaft. Die Risikofähigkeit zeigt, welches Risiko der Anleger eingehen kann. Es ergibt sich aus verschiedenen Faktoren wie Anlagehorizont, verfügbare finanzielle Mittel, dem vorhanden Finanzwissen, etc. Bei der Risikobereitschaft hingegen geht es darum, welches Risiko ein Anleger eingehen will. Ist der Anleger eher konservativ oder ist er oder sie gewillt ein gewisses Risiko einzugehen um die damit verbundene höhere erwartete Rendite einzustreichen? Die Maxime lautet also no risk, no fun return.

Doch was ist unter dem Wort Risiko genau zu verstehen? Intuitiv würde man vielleicht sagen, es handelt sich beim Risiko, um die Wahrscheinlichkeit, dass man sein investiertes Geld verlieren kann. Oder es könnte sich auch um die Relation von erwartetem Verlust und erwarteter Rendite handeln. Doch ist dies nicht sehr subjektiv? Ein Anleger erachtet eine bestimmte Anlage aufgrund seiner Analyse vielleicht als sehr vielversprechend während ein anderer Anleger bei derselben Anlage zu einem völlig gegenteiligen Schluss kommt und eher ein Verlustpotential sieht.

Risiko scheint also sehr subjektiv zu sein. Und da die Finanzwissenschaft Ungenauigkeit hasst und versucht, wenn möglich jeden Sachverhalt in einer mathematischen Formel darzustellen, hat man auch hier ein mathematisches Modell entwickelt, mit dessen Hilfe das Risiko einer Finanzanlage in einer objektiv messbaren Zahl dargestellt werden kann. Auf die mathematische Formel werde ich hier verzichten. Wichtig zu wissen ist nur, dass wenn immer in der Finanzwelt von Risiko gesprochen wird, damit die so genannte Standardabweichung (auch Volatilität) gemeint ist. Diese misst nichts anderes, als die Streuung der historischen Renditen (z.B. Tages– oder Monatsrenditen) um die Durchschnittsrendite über einen bestimmten Zeitraum. Ganz einfach gesagt versteht man unter Risiko also die Schwankungsbreite der Renditen einer Anlage. Schwankt der Wert einer Anlage über ein Jahr also mehr als eine andere Anlage, gilt sie als risikoreicher, vice versa.

Es stellt sich nun die Frage, wie sinnvoll die zugrunde liegenden mathematischen Annahmen der Standardabweichung sind und wie geeignet sie als Risikomassstab aus Sicht eines Privatanlegers ist. Einer der Vorteile der Standardabweichung ist sicherlich die bereits diskutierte Objektivierung des Risikos in einer Zahl. Dies ist vor allem dann nützlich, wenn man verschiedene Einzelanlagen und Anlageklassen miteinander vergleichen will. Auch wenn Risiko immer auch subjektiv ist, so bietet die Schwankungsbreite sicherlich einen möglichen Ansatzpunkt das gewünschte Risiko zu eruieren. Hat man beispielsweise einen kurzen Anlagehorizont oder ist man auf das investierte Geld angewiesen, weil man damit bestimmte Ausgaben decken muss, so kann man sich folgerichtig auch keine grossen Wertschwankungen seines Portfolios erlauben.

Neben den Vorteilen bestehen aber auch gewichtige Nachteile der Standardabweichung als Risikomassstab. Die Nachteile liegen vor allem in den zugrunde liegenden mathematischen Annahmen sowie in der praktischen Anwendbarkeit.

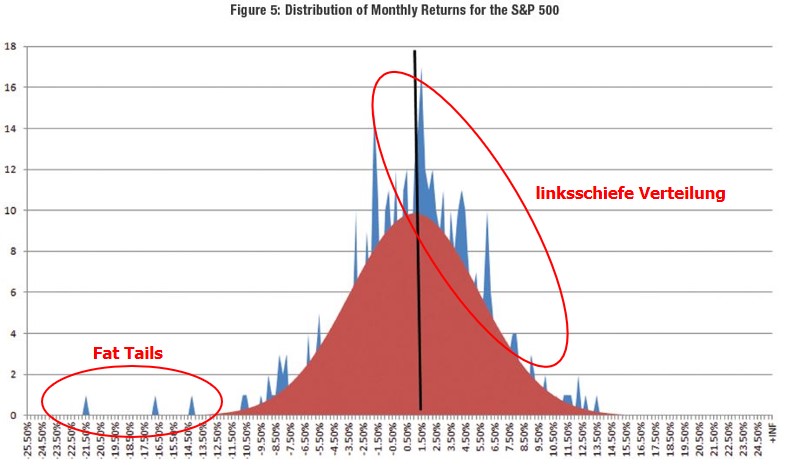

Die wohl bedeutendste Schwäche der Standardabweichung liegt in der Unterstellung, dass sich Renditen gleichmässig um den Durchschnittswert verteilen (Normalverteilung genannt). Die unten stehende Grafik soll uns hier als Beispiel dienen. Sie vergleicht die Monatsrenditen des amerikanischen Aktienindex S&P 500 (blau) mit der angenommenen Normalverteilung (rot).

{modal image="images/notes-fotos/Returndistribution-SP-500_.JPG"} {/modal}

{/modal}

Quelle: evestment.com

Die Normalverteilung unterstellt, dass wenn die monatliche Durchschnittsrendite bei 1.5% liegt, es immer genau gleich viele Monate gibt, an denen Aktien eine Rendite sowohl von 5.5% als eine Rendite von –2.5% erzielen; die Renditen also gleichmässig (hier +/- 4%) verteilt sind. Wie man der Grafik unschwer entnehmen kann, trifft dies in der Realität nicht zu. (Aktien)Renditen sind nicht symmetrisch verteilt, da zum einen eine grössere Zahl der Renditen über dem Durchschnittswert liegen (linksschief genannt) und zum anderen es zwar wenige aber umso extremere negative Renditen (Fat Tails) gibt, die im mathematischen Modell der Normalverteilung eigentlich nicht vorkommen dürften. Dieser Umstand wird in der Fachsprache als Tail Risk bezeichnet und führt dazu, dass Risiken, die eine geringe Eintrittswahrscheinlichkeit aber eine grosse Auswirkung haben, massiv unterschätzt werden.

Ein weiterer Nachteil der Standardabweichung ist, dass sie naturgemäss stets vergangenheitsbezogen ist und bei der Berechnung nicht nur Schwankungen nach unten (negative Renditen), sondern auch Schwankungen nach oben (positive Renditen) berücksichtigt werden. Wenn der Aktienmarkt beispielsweise eine Phase sehr tiefer Volatilität durchläuft, (so wie wir es in der zweiten Jahreshälfte 2017 erlebt haben, als die Märkte kontinuierlich gestiegen sind und fast keine Verlusttage aufwiesen), dann werden diese Renditen natürlich in die Berechnung der Standardabweichung einfliessen und dazu führen, dass die Schwankungsbreite und somit das vermeintliche Risiko tiefer ausfallen. Aber ist dies wirklich eine realistische Abbildung der Wirklichkeit? Die Preise waren in dieser Marktphase stark gestiegen und somit hatte doch eigentlich die Fallhöhe und somit die Wahrscheinlichkeit eines grösseren Kursverlustes eher zunehmen müssen? Statt aber vorsichtig zu sein, wähnten sich die Anleger aufgrund der tiefen Volatilitäten (sprich: Risiko) in trügerischer Sicherheit. Sie hatten ein böses Erwachen, als die Aktienkurse Ende Januar dieses Jahres in sehr kurzer Zeit um bis zu 10% einbrachen.

Neben den mathematischen Unzulänglichkeiten des Konzepts der Standardabweichung zeigen sich aber auch in der praktischen Anwendung Schwierigkeiten. So ist die vermeintliche Objektivität im Endeffekt für den Anleger doch subjektiver Natur, da er sich bei einer Standardberatung für ein für ihn gewünschtes Risiko entscheiden muss. Das eingangs erwähnte Risikoprofil wird meistens mit einem Fragebogen ermittelt. Die Frage nach der Risikobereitschaft könnte wie folgt aussehen:

{modal image="images/notes-fotos/Renite-Risiko.JPG"} {/modal}

{/modal}

Ich muss ehrlich gestehen, dass es mir Schwierigkeiten bereitet, dass für mich „geeignete“ Risiko zu wählen. Natürlich hätte ich gerne die höchste Durchschnittsrendite von ca. 8%. Aber bin ich dafür auch bereit eine Wertschwankung von über 20% in Kauf zu nehmen? Also doch lieber vorsichtig sein, mit dem Nachteil auf Rendite verzichten zu müssen? Wieso soll die jährliche Wertschwankung für einen langfristigen Anleger überhaupt relevant sein? Auch kann die Wertschwankung zudem ja auch gegen oben sein. Aber wieso wird eine positive Wertschwankung überhaupt als Risiko gesehen?

Aus den soeben beschriebenen Nachteilen wird ersichtlich, wie realitätsfern und auch irreführend das Konzept der Standardabweichung als Risikomassstab ist. Es ist ein Versuch, mit mathematischer Scheingenauigkeit, eine komplexe Realität durch unrealistische und simplifi-zierende Annahmen in eine einzige Zahl herunterzubrechen. Dies schlägt sich natürlich in negativer Weise auf die Zusammenstellung von Investmentportfolios nieder da gewisse Risiken wie starke positive Schwankungen überschätzt aber unwahrscheinliche und stark negative Risiken unterschätzt werden.

Meine Anlageentscheidungen sind deshalb von einem alternativen Verständnis von Risiko geprägt, was es mir ermöglicht, mein Vermögen und das meiner Kunden besser zu schützen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198