Die Notenbanken pausieren. Risk on?

Die amerikanische Notenbank hat den Zinserhöhungszyklus auf Eis gelegt. Ihre Pendants in Europa und China schlagen in die gleiche Richtung. Ist dies ein gutes Zeichen für Aktien?

-

- Weltweit haben die Notenbanken mit taubenhaften Äusserungen die Märkte stabilisiert.

- Die Notenbankstimuli sind jedoch zu gering, um eine ähnliche Erholung wie in 2016 zu erzeugen.

- Fondsmanager halten sich entsprechend zurück, während die Unternehmen die weiterhin tiefen Zinsen für rekordhohe Aktienrückkäufe nutzen.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Die am Weihnachtsabend eingesetzte Rally an den Aktienmärkten schreitet weiter scheinbar unaufhaltsam voran. Kleinere Korrekturen wie Anfang März werden getreu dem altgedienten Motto Buy the Dip munter gekauft.

Getragen wird die Rally (wie immer) von taubenhaften Tönen der Notenbanken. Die amerikanische Notenbank Fed hat ihren Zinserhöhungszyklus auf Eis gelegt und es wird bereits darüber nachgedacht, die Bilanzverkürzung früher als zunächst erwartet zu beenden. Auch die europäische Notenbank EZB hat bei ihrer letzten Sitzung vom 7. März bestätigt, was der Markt bereits vorweggenommen hatte: keine Zinserhöhung in absehbarer Zeit. Und auch die chinesische Notenbank PBOC hat die Geldschleusen erneut geöffnet indem sie den Mindestreservesatz Banken gesenkt und ihnen zusätzlich weitere Liquidität zur Verfügung gestellt hat.

Die Zinsen werden weltweit also bis auf weiteres historisch tief bleiben und die Unternehmen werden diese tiefen Zinsen weiterhin dazu nutzen ihre eigenen Aktien zu kaufen, statt in nachhaltiges Wachstum zu investieren. Aktienrückkäufe verzeichneten bereits im Jahr 2018 Rekordstände und es wird erwartet, dass diese Werte im laufenden Jahr noch überboten werden. erreichen. Da die Bewertung hier keine Rolle spielt, kaufen die Unternehmen ihre Aktien zu jedem Preis was dazu führt, dass quasi eine unsichtbare Preisuntergrenze etabliert wird und jeder Rückschlag gekauft wird.

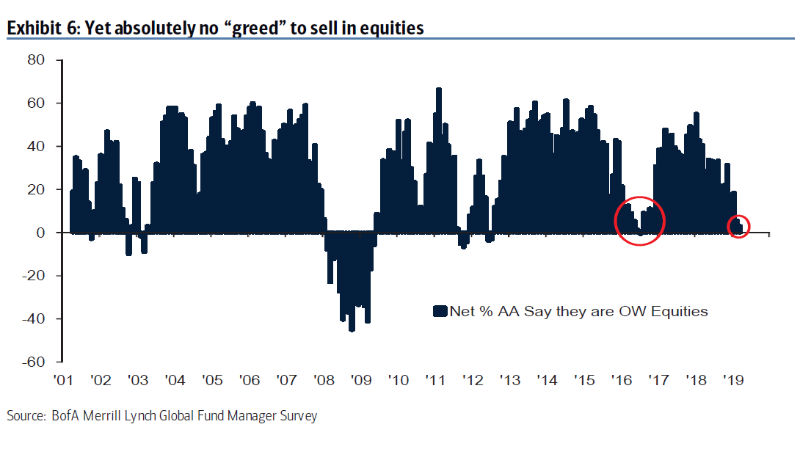

Preissensitivere Anleger hingegen halten sich mit Zukäufen stark zurück. So hat eine globale Umfrage der Bank of America Merrill Lynch unter 186 Fondsmanagern ergeben, dass diese wenig in Aktien investiert sind wie seit September 2016 nicht mehr:

{modal image="images/notes-fotos/BoAML_Fund_Manager_Survey.png"} {/modal}

{/modal}

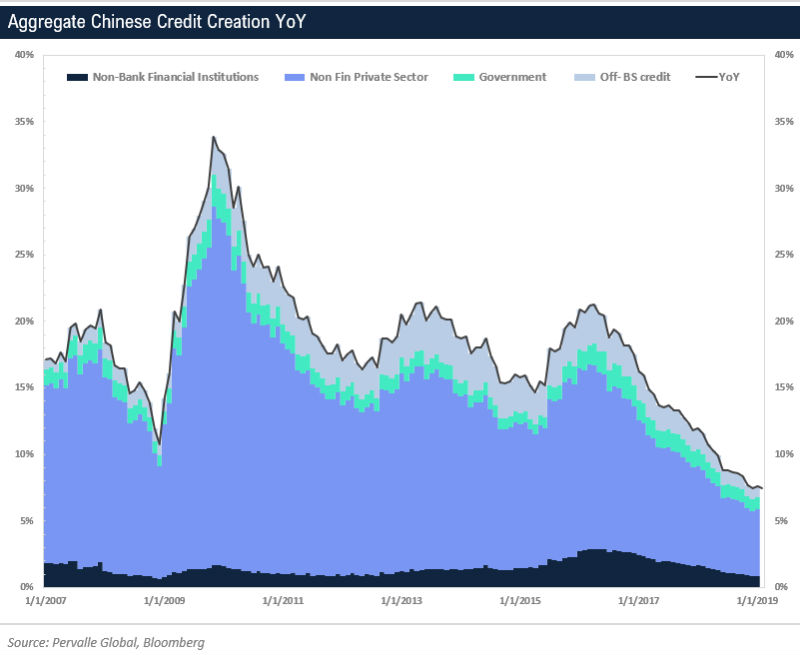

Damals war die Weltwirtschaft nahe einer Rezession, die nur dank massiver Stimuli der Notenbanken abgewendet werden konnte. Ich glaube jedoch, dass sich der Markt von der oben erwähnten taubenhafte Notenbankpolitik in falscher Sicherheit wiegt. Die Bilanzverkürzung in den USA schreitet weiter voran und auch die Stimuli aus China sind in keiner Weise mit 2016 zu vergleichen. Damals wurden über 1‘800 Milliarden US Dollar an Krediten in die Wirtschaft gepumpt. Der grösste Stimulus in der Menschheitsgeschichte! Dagegen erscheinen die 38 Milliarden US Doller, die die PBOC im Januar in das System gepumpt hat wie Peanuts. Diese Liquiditätszufuhr diente zudem nicht nur der Stimulation, sondern vielmehr der Liquiditätsversorgung während dem chinesischen Neujahr und dem Entschuldungsprozess des Finanzsektors. Dass das Geld nicht in die Kreditvergabe und somit in die Wirtschaft floss, zeigt die folgende Grafik:

{modal image="images/notes-fotos/Chinese_Credit_Creation.png"} {/modal}

{/modal}

Die Wachstumsrate der Kreditvergabe in China ist also weiterhin rückläufig. Auch glaube ich nicht, dass die Fondsmanager nun plötzlich anfangen werden, ihre Cashbestände für Aktienkäufe zu nutzen. Sie werden sich hüten, einen überkauten und überteuerten Markt zu kaufen und weiterhin auf der Seitenlinie verharren. Die schwachen Handelsvolumen stützen diese These. Als einzige Käufer verbleiben also die Unternehmen mit ihren Aktienrückkaufprogrammen. Aber auch diese Stütze wird im Verlauf der angehenden Berichtssaison im April wegfallen, da es in der so genannten Blackout Period den Unternehmen untersagt ist, ihre eigenen Aktien zu kaufen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und kompetente Vermögensberatung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198