Die Zinskurve deutet auf Rezession

Eine inverse Zinsstrukturkurve wird oft mit einer akuten Rezessionsgefahr in Verbindung gebracht. Wirklich Sorgen aber muss man sich machen, wenn die Zinskurve nach einer Inversion wieder anfängt zu steigen. Genau wie momentan.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

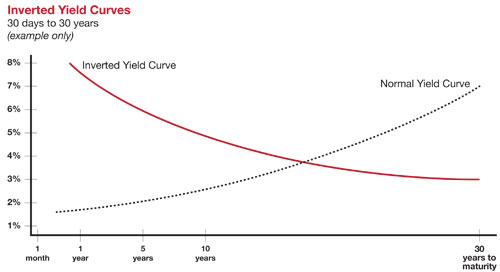

Viel wurde in den vergangen Monaten über eine sich immer weiter invertierende Zinskurve diskutiert. Damit ist gemeint, dass die Zinsen für kürzer laufende Staatsanleihen höher sind, als für Anleihen am langen Laufzeitende. Eine inverse Zinsstrukturkurve war in der Vergangenheit ein vermeintlich zuverlässiger Indikator einer bevorstehenden Rezession. Denn normalerweise weisen Staatsanleihen mit einer längeren Laufzeit eine höhere Verzinsung auf, da Investoren hier einem höheren Inflationsrisiko ausgesetzt sind. (Bei Unternehmensanleihen kommt noch das Ausfallrisiko hinzu.)

{modal image="images/2019-notes-foto/Normal__inverted-Yield-Curve.jpg"} {/modal}

{/modal}

Gegen Ende eines Wirtschaftszyklus verflacht sich die Zinskurve zunächst, da die Notenbank mit der Erhöhung der Leitzinsen am kurzen Ende die steigende Inflation bekämpfen und eine Überhitzung der Wirtschaft verhindern will. Meistens schiesst die Notenbank jedoch über das Ziel hinaus und erhöht die Leitzinsen so lange, bis die Zinskurve invers wird. Dies beginnt sich dann negativ auf die Wirtschaft und die Aktienmärkte auszuwirken, da sich während des vorangegangenen Booms Unternehmen und Privathaushalte stark verschuldet haben und die höheren Zinsen nicht mehr tragen können. An diesem Punkt befanden wir uns Ende des letzten Jahres, als nach der letzten Leitzinserhöhung des Fed die Aktienmärkte rund 20% verloren und wir den schlechtesten Börsendezember der Geschichte erlebten. Die Fed trat daraufhin auf die Bremse, stoppte den Zinserhöhungszyklus und Kündigte das Ende der Bilanzverkürzung an, woraufhin Aktien eine phänomenale Rally erlebten und bis Ende April rund 25% zulegten.

Die Notenbanken scheinen also erneut Schlimmeres verhindert zu haben und der Marktkonsensus scheint von einer weiter robust laufenden Wirtschaft samt neuen Höchstständen an den Aktienmärkten auszugehen. Die Zeit wird es zeigen aber ich kann diese Auffassung aus verschiedenen Gründen nicht teilen.

Zunächst gestaltet sich die Weltwirtschaft lange nicht so rosig, dass sie das oben gezeichnete Szenario rechtfertigen würde.

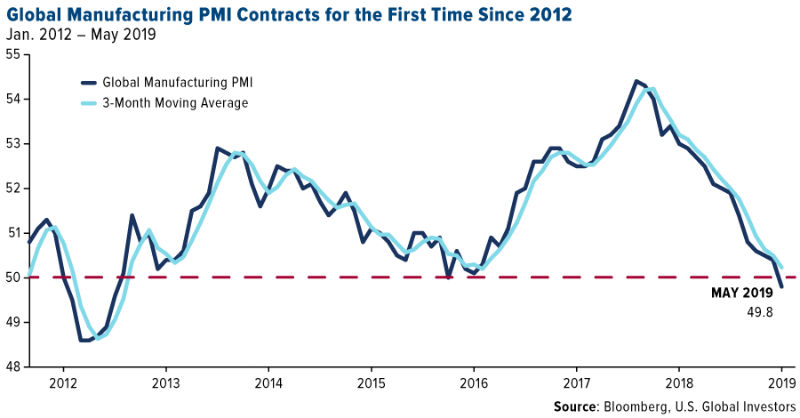

Die globalen Einkaufsmanagerindices (PMI) fallen bereits seit über einem Jahr und liegen kumulativ erstmals seit dem Jahr 2012 unter dem kritischen Wert von 50. (Ein Wert über 50 signalisiert eine expandierende Wirtschaft). Der amerikanische PMI beispielsweise lag per Ende Mai nur noch bei 50.2 und damit auf dem tiefsten Stand seit fast 10 Jahren.

{modal image="images/2019-notes-foto/global_pmi.png"} {/modal}

{/modal}

Aufgrund des sich abschwächenden Wirtschaftsumfelds, auf das ich in meinem Newsletter seit Ende letzten Jahres immer wieder hingewiesen habe, sind auch die Zinsen seither immer weiter gefallen. Der Markt rechnet bereits mit zwei Zinssenkungen des Fed für das laufende Jahr. Dies hat dazu geführt, dass heute weite Teile der Zinsstrukturkurve nicht mehr invers sind, sondern wieder im Steigen begriffen sind. Denn anders als wie in der Einleitung erwähnt, deutet nicht eine inverse Zinskurve eine kurz bevorstehende Rezession an, sondern wenn diese nach einer Inversion wieder anfängt zu steigen!

Dies zeigt die folgende Grafik, welche den Renditeunterschied von 10-jährigen und 2-jährigen US Staatsanleihen aufzeigt (blaue Linie). Immer wenn letztere eine höhere Verzinsung aufweisen als die 10-jährigen, fällt der Wert unter 0 und die Zinskurve ist invers.

{modal image="images/2019-notes-foto/2-10_Spread__Recessions.png"} {/modal}

{/modal}

Erst wenn diese wieder anfängt zu steigen, muss mit einer Rezession (graue Fläche) gerechnet werden.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198