Better be dovish Jerome

Die Marktteilnehmer warten gespannt auf die morgige Zinsentscheidung der amerikanischen Notenbank. Zwei Szenarien sind denkbar.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Am morgigen Mittwoch ist es wieder so weit. Dann nämlich dürfte der Offenmarktausschuss der amerikanischen Notenbank (FOMC) die nächste Zinssenkung um 25 Basispunkte verkünden. Es wäre bereits die Dritte seit dem der Zinserhöhungszyklus im Dezember 2018 auf dem Niveau von nur 2.5% ein frühes Ende fand. Wer bei der ersten Zinssenkung im vergangenen Juli die Hoffnung des Fed Vorsitzenden Jerome Powell teilte, dass es sich dabei lediglich um ein ‚mid-cycle adjustment‘ handelt, dürfte mittlerweile eines Besseren belehrt worden sein.

Weltweit haben es andere Notenbanken dem Fed gleichgetan und die Leitzinsen ebenfalls gesenkt. Gleichzeitig hat das Fed damit begonnen, seine Bilanz wieder auszuweiten, um Finanzierungsengpässe im amerikanischen Interbankenmarkt abzumildern. Die expansive Notenbankpolitik, verbunden mit vermeintlichen Durchbrüchen im sino-amerikanischen Handelsstreit (für Leser, die sich gerne an der Realität orientieren: es gab keinen Durchbruch), haben dafür gesorgt, dass sich die Aktienmärkte seit August gut halten konnten. Viele Indices scheinen aus langanhaltenden Konsolidierungsphasen (Europa) auszubrechen oder haben bereits neue Allzeithochs (USA, Schweiz) erreicht.

Wenn man sich die Meinungen vieler Markteilnehmer und Kommentatoren anschaut, dann kann man diese grob in zwei Lager einteilen:

Das erste Lager geht davon aus, dass die Zinssenkung vom Markt positiv aufgenommen wird. Auch glaubt man daran, dass es bald zu einem echten Durchbruch in den Handelsgesprächen kommen wird und dies zusammen mir der expansiven Notenbankpolitik die drohende Rezession abwenden wird. In diesem Szenario stünde einer fulminanten Jahresendrally nichts im Wege. Berücksichtigt man zusätzlich die Tatsache, dass Donald Trump nächstes Jahr gerne wiedergewählt werden will und dass er selber den Aktienmarkt als DEN Gradmesser für seinen Erfolg sieht, dann wären zusätzliche Ankündigungen von massiven Fiskalausgaben ebenfalls denkbar. Damit wäre dann das Fundament für ein ultimatives Blow-off Top im Jahr 2020/21 gelegt.

Das zweite Lager beurteilt die Lage pessimistischer und geht davon aus, dass das Fed (und die Notenbanken allgemein) den Entwicklungen an den Märkten stets hinterherlaufen. Es würde die Märkte jeweils durch eine zu lange andauernde expansive Geldpolitik in exzessive Höhen treiben und dann beim anschliessenden und unvermeidlichen Abschwung zu spät und zu wenig reagieren. Dieses Lager sieht auch die Glaubwürdigkeit des Fed als nicht gegeben an und kritisiert den mangelnden Realitätsbezug. Denn genau so wenig, wie es sich bei der ersten Zinssenkung um ein ‚mid-cycle adjustment‘ handelte, so sei die erneute Bilanzausweitung eben doch nichts anderes, als eine neue Runde quantitativer Lockerung (QE). Die Notenbank streitet dies natürlich ab.

Ich kann den Argumenten beider Seiten einiges abgewinnen. Ich halte gerade den Umstand, dass nächstes Jahr in den USA ein Präsident wiedergewählt werden will, für das entscheidende Argument für weiter steigende Kurse. Käme es in der Zwischenzeit in den USA zu einer Rezession, dann stünden die Chancen einer Wiederwahl bei ungefähr 0.

Auf der anderen Seite hat die Vergangenheit gezeigt, dass das Fed meistens eben doch hinter dem Markt ist. So hatten gerade die letzten beiden Zinssenkungszyklen nicht etwa zu einer Stabilisierung oder gar einer nachhaltigen Rally an den Aktienmärkten geführt, sondern sie leiteten so zu sagen jeweils den Anfang des Endes des Bullenmarktes ein (mehr dazu hier).

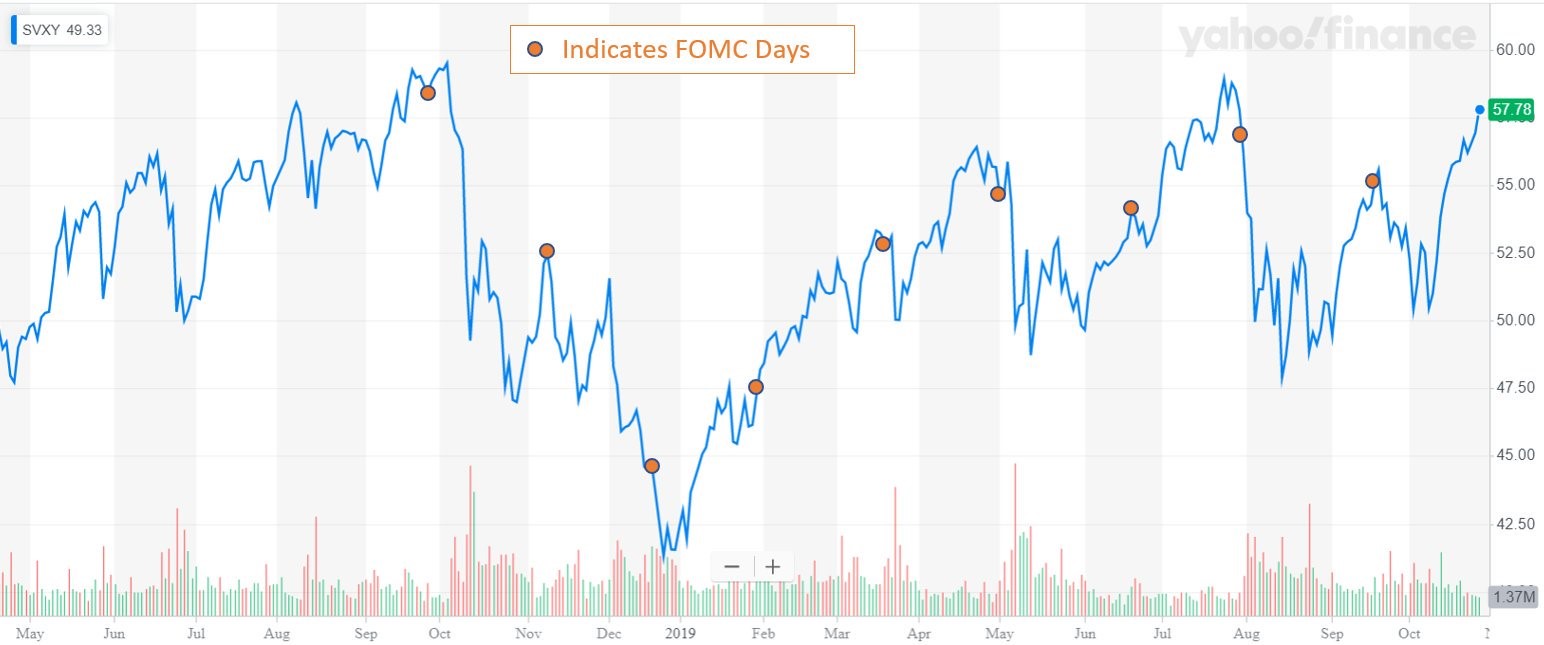

Entscheidend wird daher nicht sein, ob es eine Zinssenkung geben wird (diese hat der Markt längst vorweggenommen), sondern wie Jerome Powell diese in der anschliessenden Pressekonferenz begründet und welche zukünftigen geldpolitische Schritte aus seinen Ausführungen abgeleitet werden können. Dass er in Vergangenheit jeweils mühe bekundete, die „richtigen“ Worte zu finden, kann man dem folgenden Chart entnehmen. Er zeigt den Kursverlauf des S&P 500 Aktienindex und die jeweiligen FOMC-Tage.

{modal image="images/2019-notes-foto/FOMC_under_Powell.jpg"} {/modal}

{/modal}

Bemerkenswert ist, dass nicht nur nach Zinserhöhungen der Markt meistens negativ auf die Äusserungen Powells reagierte, sondern dass auch bei den zwei letzten Sitzungen, bei denen der Leitzins bekanntlich gesenkt wurde, der Markt in den folgenden Tagen jeweils schwach tendiert hat.

Eine reine Zinssenkung wird daher wohl nicht ausreichen, um der Aktienrally weiter am Laufen zu halten. Ob Powell vermag die richtigen Worte zu finden, werden wir morgen sehen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198