Ein Melt-up wie zur Jahrtausendwende?

Ausserordentliche Liquiditätsspritzen des Fed im Herbst 1999 verliehen Technologieaktien einen enormen Schub. Die Euphorie endete für Anleger jedoch im Desaster.

Newsletter kostenlos abonnieren | pdf Download

Speziell wenn es ums Investieren geht, sollte man bei historischen Vergleichen immer sehr vorsichtig sein. Zu oft werden Ereignisse aus der Vergangenheit nur sehr oberflächlich betrachtet und dann 1:1 auf die Gegenwart übertragen, um daraus erhellende Schlüsse für die Portfolioallokation zu ziehen.

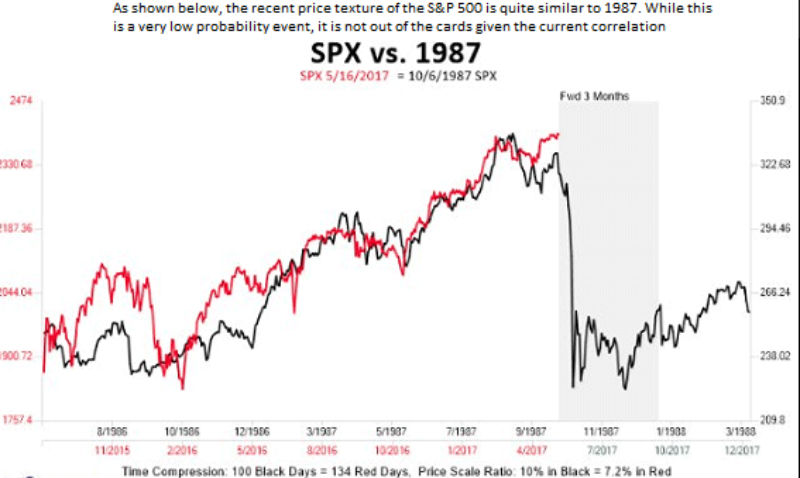

Man kann für fast jede gegenwärtige Situation eine Analogie aus der Vergangenheit finden, wenn man nur lange genug sucht. Speziell unbrauchbar finde ich es, wenn einem Chart von heute ein Chartverlauf aus der Vergangenheit unterlegt wird, um damit einen Crash oder sonst ein Ereignis zu prognostizieren:

{modal image="images/2020-notes-fotos/SPX_vs_1987.png"} {/modal}

{/modal}

Obwohl der S&P500 von Ende 2015 bis Frühling 2017 eine erstaunlich hohe Korrelation mit der gleichen Zeitperiode direkt vor dem Crash im Jahr 1987 aufzuweisen schien, blieb ein Crash aus und der S&P legte stattdessen bis Januar 2018 um weitere 20% zu, ehe es zu einer kleinen Korrektur kam.

Ähnliche Vergleiche kann man mit jedem Crash aus der Vergangenheit und mit unzählig vielen Gegenwartsbeispielen machen. Wenn man aber einfach nur 2 Charts übereinander legt, ohne sich genauer mit den zu Grunde liegenden Ursachen auseinanderzusetzen, dann ist die Aussagekraft, wie das obige Beispiel zeigt, eher dürftig.

Besser ist es, wenn man die der Preisbewegung zugrunde liegenden Treiber genauer betrachtet und analysiert. Reimen sich diese tatsächlich, dann erhöht sich auch die Prognosefähigkeit, da ähnliche oder gleiche Umstände auch ähnliche oder gleiche Handlungen der Marktakteure zur Folge haben.

Wenn wir einen Blick auf die aktuelle Lage an den Aktienmärkten werfen, dann verhalten sich diese sehr ähnlich zur jener Zeit vor der Jahrtausendwende vor 20 Jahren. Nachdem die USA im Jahr 1991 eine kurze Rezession abgeschüttelt hatten, befand sich die US Wirtschaft 8 Jahre später immer noch in ihrer bis dato längsten Expansionsphase ihrer Geschichte. Problemen wie der Asienkrise im Jahr 1997 und dem anschliessenden Kollaps des Hedgefonds LTCM im Jahr 1998 wurde stets mit Zinssenkungen der Fed entgegengewirkt. Als sich dann das Jahrtausend dem Ende näherte, ging die Angst um den sogenannten Y2K Bug herum. Es wurde befürchtet, dass die Computer das Datum statt auf 01.01.2000 auf 01.01.1900 umstellen würden, was mit unvorhersehbaren negativen Auswirkungen insbesondere auf die Finanzmärkte einhergehen würde. Also beschloss die amerikanische Notenbank bereits im Herbst 1999 den Interbankenmarkt (Repo-Markt) mit üppigen Liquiditätsspritzen zu unterstützen. Was danach geschah, illustriert der folgende Chart des Technologie-Index Nasdaq:

{modal image="images/2020-notes-fotos/NDX_1999_Melt-up.png"} {/modal}

{/modal}

Die Zusätzliche Liquidität floss über die Banken direkt in den bereits hoch bewerteten Neuen Markt, was dessen Aktien in nur 6 Monaten nochmals über 80% auf absurde Bewertungsniveaus schiessen liess. Ein klassisches Melt-up. Der Nasdaq erreichte sein Hoch am 24. März 2000 und als die Repo-Eingriffe dann am Freitag dem 7. April endeten, verlor er in der Woche darauf fast 30%. Der fast 10-jährige Bullenmarkt war am Ende und die Technologiewerte verloren bis zu ihrem Tief im Oktober 2002 über 80% ihres gesamten Wertes.

Auch heute befindet sich die Wirtschaft in der längsten Aufschwungsphase der Geschichte. Die Arbeitslosigkeit ist wie im Jahr 1999 auf historischen Tiefstwerten und jede sich abzeichnende Krise wurde in den vergangen 10 Jahren stets mit neuen Geldspritzen und noch tieferen Zinsen im Keim erstickt. Auch die Zinsstrukturkurve ist wieder im Steigen begriffen und die Fed hat die Leitzinsen bereits 3mal gesenkt. Die Aktienbewertungen sind bereits jetzt höher als im Herbst 1999 und deren Kurse haben sich noch stärker von den zu Grunde liegenden Unternehmensgewinnen gelöst (mehr dazu hier).

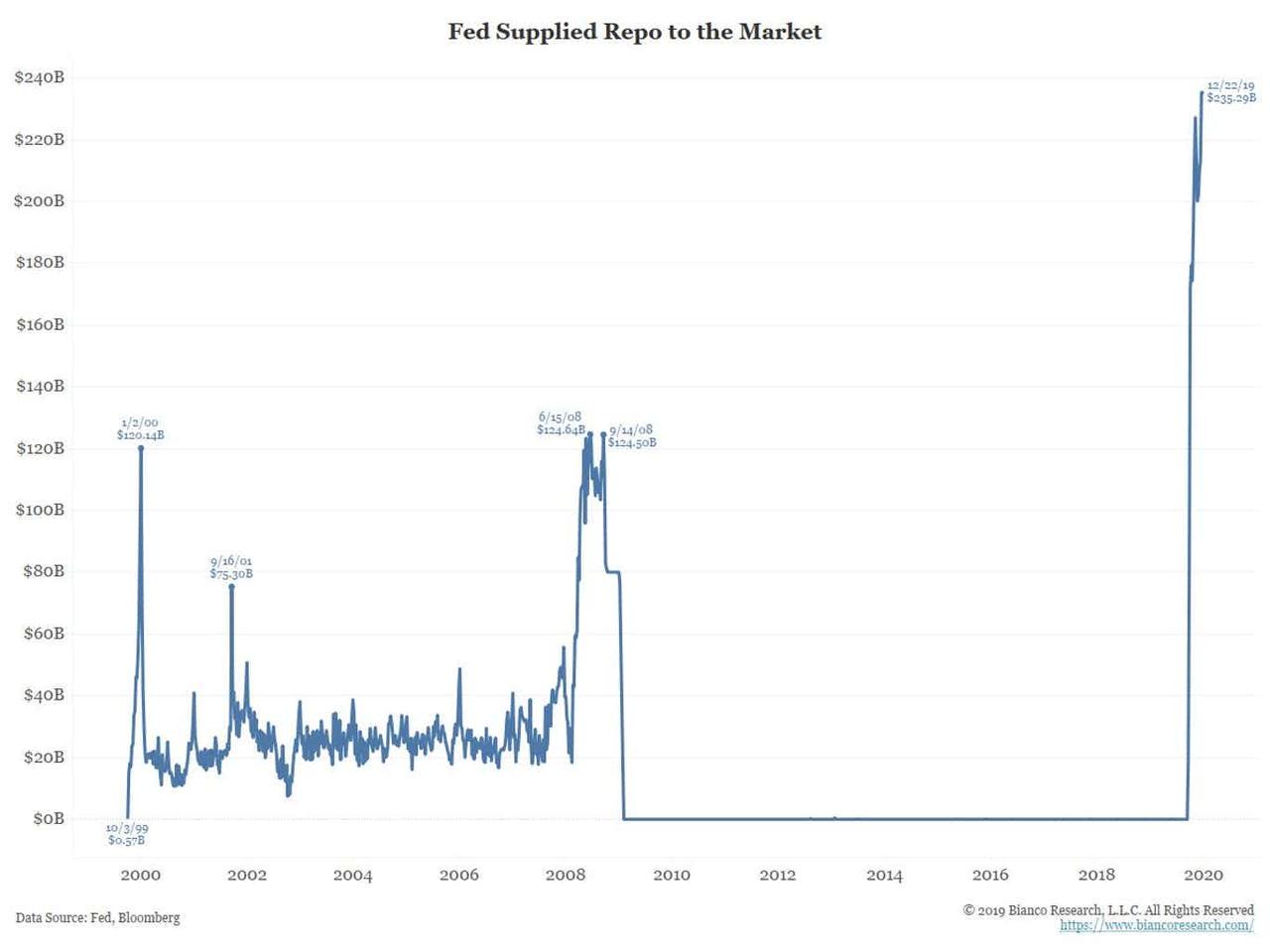

Und ebenfalls wie vor 20 Jahren greift die Fed seit dem Oktober massiv in den Repo-Markt ein. Ihre Bilanz hat sich in nur 4 Monaten um über 400 Milliarden Dollar auf 4.2 Billionen USD erhöht. Dabei stellen die heutigen Eingriffe alles bisher bekannte weit in den Schatten:

{modal image="images/2020-notes-fotos/Fed_Repo_Supply.jpg"} {/modal}

{/modal}

Seither haben hat sich der Nasdaq um weitere 16% verteuert. Ich glaube aber nicht, dass wir einen ähnlich starken Anstieg wie damals erleben werden. Der Nasdaq hatte allein von Oktober bis Ende 1999 über 65% zugelegt und er müsste somit bis Ende März 2020 um weitere 55% zulegen um eine vergleichsweise Performance zu erziehlen. Nichtsdestotrotz sieht es sehr danach aus, dass wir uns heute tatsächlich in einer erneuten Melt-up Phase befinden und dass das Ende der Fahnenstange noch nicht erreicht ist.

Wie eingangs erwähnt, sollten historische Vergleiche jedoch mit Vorsicht genossen und schon gar nicht 1:1 auf die Gegenwart übertragen werden. Weder spielt die Tatsache eine Rolle, dass wir ebenfalls wieder in ein neues Jahrzehnt schreiten, noch ist gesagt, dass Aktien ebenfalls in gleichem Masse ansteigen werden wie damals. Dies hängt in erster Linie davon ab, wie lange die Fed ihre Repo Fazilität aufrechterhalten wird. Stand heute, dürften diese im Verlauf des ersten Quartals eingestellt werden.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198