Die grösste Blase aller Zeiten

Setzt man die heutige Situation an den Finanzmärkten in einen historischen Kontext, dann befinden wir uns wahrscheinlich in der grössten Spekulationsblase aller Zeiten.

Newsletter kostenlos abonnieren | pdf Download

Wer die Prospera-Notes bereits länger verfolgt wird festgestellt haben, dass ich die Lage an den internationalen Finanzmärkten schon seit ein paar Jahren als übertrieben und exzessiv eingeschätzt habe. So gab es bereits vor Corona in einzelnen Segmenten oder einzelnen Aktien Übertreibungen und Blasenbildungen. So z.B. bei Bitcoin im Jahr 2017. Auch die FANG-Aktien sind nicht erst seit gestern sportlich bewertet und die Rekord tiefen Zinsen hatten die Anleihenpreise auch schon vor Corona in die Höhe getrieben.

Was bisher aber für den ultimativen Exzess fehlte, war eine starke und manische Partizipation des breiten Publikums. Oder um es in den Worten von Charles Mackay zu sagen, was fehlte waren die

„extraordinary popular delusions and the madness of crowds.“

Das hat sich spätestens seit März 2020 geändert. Was wir heute erleben ist an Masslosigkeit, Ausschweifung und Übertreibung kaum zu überbieten und wenn, dann nur vergleichbar mit den allergrössten und exzessivsten Spekulationsorgien der vergangenen Jahrhunderte. Als Stichworte seien hier die Südsee-Blase, die Tulpenmanie, die New Era oder die Dotcom-Blase genannt.

Dass wir uns heute in einer Spekulationsblase befinden, kann eigentlich nicht ernsthaft bestritten werden. Man kann einen beliebigen Chart heranziehen und sieht sofort, dass der Preisanstieg ähnlich steil verläuft wie in diesem Schaubild einer Muster-Blase:

{modal image="images/2021-notes-fotos/Assetbubble_2021.png"} {/modal}

{/modal}

Dabei handelt es sich bei einer Vermögenspreisblase um einen sich selbstverstärkenden Prozess. Die Preise müssen mit immer neuen Käufern unterstützt werden und steigen gleichzeitig immer steiler an. Diese parabolische Preisentwicklung hat Hyman Minsky deshalb treffend als Ponzi-Phase bezeichnet.

Blasen sind das Ergebnis einer toxischen Entwicklung. Diese hat ihren Ursprung in einer expansiven Geldmengen– und Kreditausweitung. Allein die Geldmenge (M2) der USA ist seit dem Ausbruch der Corona-Pandemie um satte 22% gewachsen. In einem Jahr hat die USA damit soviel Geld geschaffen, wie in den ersten 200 Jahren seit der Unabhängigkeit im Jahr 1776.

{modal image="images/2021-notes-fotos/M2_money_stock.png"} {/modal}

{/modal}

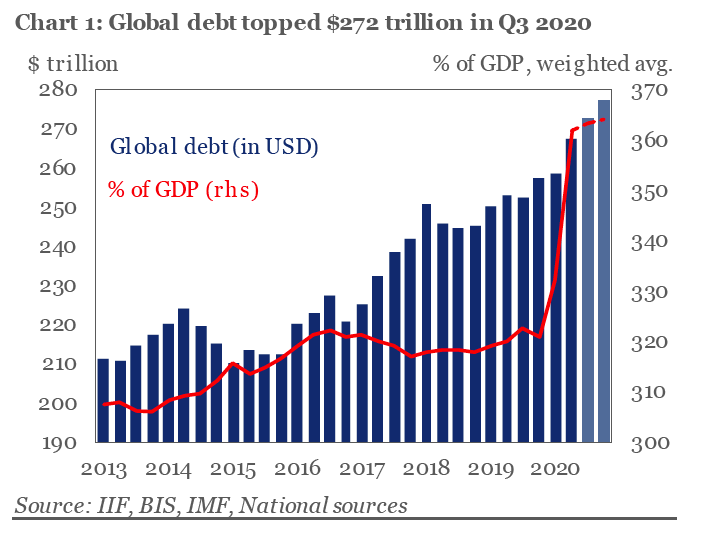

Die Geldmengenausweitung ging mit einem starken Kreditwachstum einher, das die globale Verschuldung zum Jahresende auf $ 277 Billionen getrieben und diese damit einen Anteil von 365% der Weltwirtschaftsleistung erreicht hat.

{modal image="images/2021-notes-fotos/Global_Debt_GDP_2020.jpg"} {/modal}

{/modal}

Der Schuldenexzess wurde zu einem Grossteil direkt über die Druckerpresse der Notenbanken finanziert und hat deren Bilanzsumme ebenfalls auf neue Höchststände anschwellen lassen.

{modal image="images/2021-notes-fotos/CB_Balance_Sheet_2020.png"} {/modal}

{/modal}

Die zusätzliche Liquidität wurde zum einen dafür verwendet, um den Corona bedingten Nachfrageausfall zu kompensieren. Ein Grossteil floss aber wie bereits in der Vergangenheit in die Finanzmärkte und hat den Aktien- und Vermögenspreisen nach einem kurzen Dämpfer zu neuen Rekordhöhen verholfen...

{modal image="images/2021-notes-fotos/Liquidity_and_Stock_Prices_2020.png"} {/modal}

{/modal}

...und damit die Aktienwerte auf Bewertungsniveaus getrieben, die noch höher sind als während der Dotcom-Manie vor 20 Jahren. Die globale Marktkapitalisierung beträgt heute 121% der Weltwirtschaftsleistung. Für die USA, dem teuersten Aktienmarkt der Welt, liegt der Wert bei über 150%.

{modal image="images/2021-notes-fotos/Global_Market_Cap_to_GDP_2020.png"} {/modal}

{/modal}

Die hohen Bewertungen sind dabei ein Spiegelbild der Positionierungen der Anlegergemeinde. Die Risikofreude bei den institutionellen Investoren ist so hoch wie nie…

{modal image="images/2021-notes-fotos/Risk_Level_Smart_Money_2020.png"} {/modal}

{/modal}

...und deren Bargeldbestände mit nur 3.9% so tief wie selten zuvor.

{modal image="images/2021-notes-fotos/Cash_Level_Smart_Money_2020.png"} {/modal}

{/modal}

Die stark einseitige Positionierung ist auch am Verhältnis von Put- zu Call-Optionen ersichtlich. Dieses ist praktisch auf einem Allzeittief.

{modal image="images/2021-notes-fotos/PutCall_Raio_9wav.png"} {/modal}

{/modal}

Denn, hey, wer braucht schon eine Absicherung wenn die Kurse sowieso nur steigen können? Diese Frage scheinen sich immer mehr Anleger zu stellen. Zumindest scheint die Zuversicht gross zu sein, dass die Kurse auch wirklich nie wieder sinken werden.

{modal image="images/2021-notes-fotos/Euphoria_Greed_2021.png"} {/modal}

{/modal}

Denn zu Aktien gibt es bekanntlich sowieso keine Alternativen. Das ist zwar nicht richtig, aber TINA (there is no alternative) scheint zum unüberhörbaren „Schlachtruf der Lemminge“ geworden zu sein.

Und wer jetzt noch nicht davon überzeugt ist, dass wir uns in einer von einem Übermass an Euphorie und billigem Geld getriebenen Blase befinden, sollte hier nicht weiterlesen und stattdessen fröhlich alles kaufen, was noch nicht 100% in einer Woche gestiegen ist. Für alle anderen hingegen könnte vielleicht die Frage von Interesse sein, wo wir uns in der zu Beginn gezeigten Blasen-Blaupause befinden. Das Zitat von Charles Mackay gibt einen ersten Hinweis.

Es mag sein, dass es Spekulationsblasen aus der Vergangenheit gibt, die hinsichtlich ihrer Absurdität noch grotesker erscheinen mögen, als das was wir zur Zeit beobachten können. Ein heutiger Anleger würde vielleicht, nicht in eine Firma investieren, die ihre Geschäftsidee wie folgt beschreibt: „...for carrying on an undertaking of great advantage but no one to know what it is.“ Vielleicht würde man auch keine Anleihe eines fiktiven Landes kaufen oder eine Tulpenzwiebel erwerben, die den Wert eines Hauses besitzt. Oder vielleicht doch?

Denn seit die zweite Runde an Stimuluschecks in den USA ausgezahlt werden, scheint der Markt in die zweitletzte Phase des Wahns (delusion) übergegangen zu sein. Diese Beschreibung mag auf den ersten Blick als übertrieben erscheinen. Ist mit Wahn doch ein Verhalten gekennzeichnet, mit dem man auch eine Geisteskrankheit beschreiben könnte.

Jedoch ist das, was die Retailinvestoren mit ihren Stimmies machen von geisteskrank nicht mehr weit entfernt.

{modal image="images/2021-notes-fotos/Reddit.png"} {/modal}

{/modal}

Sie kaufen einfach alles. Z.B Unternehmen ohne Gewinne…

{modal image="images/2021-notes-fotos/Non-profit_Tech_2021.jpg"} {/modal}

{/modal}

...und statt normalen Aktien lieber gleich Call Optionen. Sie wissen schon, wegen dem Hebel. Das Handelsvolumen von kleinen Optionskontrakten macht bereits 9% des gesamten an der New York Stock Exchange gehandelten Volumen aus.

{modal image="images/2021-notes-fotos/small_trader_call_buys_2021.png"} {/modal}

{/modal}

Und weil Stimmies und Calls noch nicht genug sind, wird das ganze zusätzlich über Kredit finanziert.

{modal image="images/2021-notes-fotos/Margin_Debt_2021.png"} {/modal}

{/modal}

Und wem das immer noch nicht reicht, der kann einfach seine Hypothek erhöhen und ein nahe dem Bankrott stehendes Unternehmen kaufen, dessen Aktien in den vergangenen 8 Handelstagen bereits um 700% zugelegt haben.

{modal image="images/2021-notes-fotos/Reddit_1.jpg"} {/modal}

{/modal}

Es ist ihnen anscheinend völlig egal was sie kaufen. Einzig relevante ist, dass der Preis steigt. Aktien werden also nicht gekauft, weil man glaubt, dass die zukünftigen Cashflows den heutigen Preis rechtfertigen, sondern weil man glaubt, sie zu einem späteren Zeitpunkt zu einem höheren Preis an jemand anderen verkaufen zu können. Diese „Investmentstrategie“ wurde kürzlich von zwei „Anlegern“ in einem TikTok Video wie folgt beschrieben (Hier geht’s zum TikTok Video):

„Here‘s my strategy in a nutshell: I see a stock going up and I buy it and I just watch it until it stops going up and then I sell it. And I do that over and over and it pays for our old lifestyle.“

Anlegen kann so einfach sein! YOLO Boomer!!!

Die Technologie mag sich zwar weiterentwickelt haben, die grundlegenden Eigenschaften einer Blase, also der von billigem Geld angetriebene, sich selbst verstärkende Prozess, sowie die psychologische Verfasstheit der Akteure, sind nach wie vor die selben geblieben. Die Vergangenheit wird einfach linear in die Zukunft prognostiziert. Leider funktioniert die Welt und auch die Börse nicht nach linearen Mustern.

Was den heutigen spekulativen Exzess aber von allen anderen Börsenblasen unterscheidet ist seine schiere Grösse und die globale Dimension. Das Ende früherer Blasen liess oft ganze Länder in eine mehrjährige wirtschaftliche Depression versinken. Was früher für ein Land galt, gilt deshalb morgen für die ganze Welt.

Die Feststellung, dass man sich in einer Blase befindet ist relativ einfach. Die Schwierigkeit, besteht vielmehr darin, deren Ende festzustellen. Viele Anleger gehen davon aus, schon noch rechtzeitig verkaufen zu können. Die meisten Anleger dürften aber erst merken, dass es zu spät ist, wenn sie alles verspielt haben, was sie vorher (bereits nicht) besessen haben.

Geniessen sie also die Party, solange die Musik noch spielt.

Es grüsst Sie herzlich

Wünschen Sie ebenfalls eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media:

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198