Was bringt uns der Aktienmarkt in 2018?

Banken und Finanzinstitute sehen für 2018 erneut stark steigende Aktienkurse. Was ist von solchen Prognosen zu halten? Und wie könnte ein realistisches Szenario aussehen?

- Aktien waren in 2017 ein äusserst lukratives Investment.

- Warum Finanzinstitute bei ihren Prognosen einem Bullish Bias unterliegen.

- Wie könnte eine realistischere Prognose für 2018 aussehen?

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

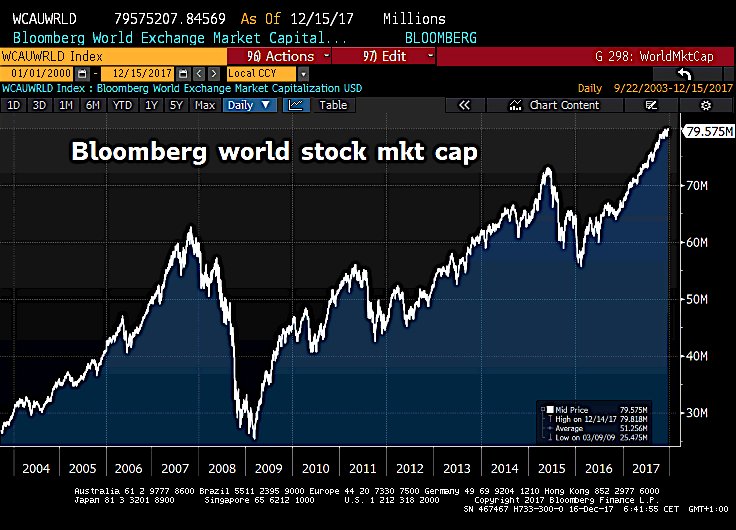

Das Börsenjahr 2017 neigt sich dem Ende zu. Es war ein durchaus erfolgreiches Jahr für Anleger. Weltweit legten Dividendentitel, gemessen am MSCI World, rund 19% zu. Noch besser rentierten Aktien aus Schwellenländern mit einem Plus von 29%. Einzig europäische Aktien, gemessen am Euro Stoxx 50, konnten mit nur 7.6% nicht mit der restlichen Welt Schritt halten. Wer hätte beispielsweise nach der Wahl Donald Trumps im November 2016 damit gerechnet, dass amerikanische Aktien über die nächsten 12 Monate rund 27% an Wert zulegen würden? Ein Haupttreiber der weltweiten Hausse war aber unter anderem genau der wirtschaftsfreundliche Kurs Trumps in Form von Deregulierungen und Steuersenkungen verbunden mit einem anziehenden Welthandel. Ach ja, und natürlich das unermüdliche Gelddrucken der Notenbanken, die so viele Wertpapiere aufgekauft haben wie noch niemals zuvor. Allein die Käufe der amerikanischen Fed, der europäischen EZB und der japanischen BoJ summieren sich in 2017 auf stattliche 1‘600 Milliarden Dollar. Insbesondere diese ultraexpansive Geldpolitik, die ja ursprünglich nur als vorübergehende Massnahme gegen die globale Finanzkrise vor fast 10 Jahren gedacht war, hat dazu beigetragen, dass Aktien nicht nur immer höher gestiegen sind, sondern dass sie dies auch sehr stetig und ohne grosse Rücksetzer getan haben. Ein anschauliches Bild dessen gibt sich, wenn wir uns den Chart des Weltaktienmarktes näher anschauen. Die Rally des bald vergangenen Jahres verläuft sehr linear und kannte nur ein Richtung: steil nach oben.

{modal image="images/notes-fotos/Aktienmarktkapitalisierung-Welt.jpg"} {/modal}

{/modal}

Die Frage, die sich am Ende jedes Börsenjahres natürlich stellt ist, was das neue Jahr für Anleger wohl bringen wird. Es gehört in der Finanzindustrie daher zur festen Tradition, dass im Dezember die Analysten ihre Prognosen für das kommende Jahr veröffentlichen. Die grossen Bankhäuser sind dabei äusserst positiv gestimmt und so sehen beispielsweise UBS, Credit Suisse oder die Deutsche Bank bei amerikanischen Aktien für 2018 Wachstumsraten im zweistelligen Bereich.1

Aber was ist von solchen Prognosen zu halten? Schon Mark Twain hat scharfsinnig und ohne dabei auf den nötigen Witz zu verzichten, darauf hingewiesen, dass Prognosen schwierig sind. Dies insbesondere dann, wenn sie die Zukunft betreffen. Bei Prognosen der Finanzindustrie sollte zudem berücksichtigt werden, dass bei steigenden Aktienkursen schlicht mehr Geld verdient werden kann als bei fallenden Kursen. Positive Prognosen ziehen nicht nur neues Geld an, sondern steigende Aktienpreise führen auch dazu, dass die verwalteten Vermögen sich automatisch erhöhen. Banken und Fondsgesellschaften verdienen dann mehr, weil sie anhand eines bestimmten Prozentsatzes des verwalteten Vermögens vergütet werden. Ein Crash am Aktienmarkt um 50% würde somit auch direkt die Einnahmen hieraus um 50% reduzieren. Dieser so genannte Bullish Bias stellt einen inhärenten Interessenskonflikt dar, der die Finanzindustrie dazu verleitet, in ihrer Gesamtheit stets zu positive Annahmen über die künftige Entwicklung an den Aktienmärkten zu treffen. So war der Konsensus der Wall Street seit dem Jahr 2000 durchweg positiv. Dies obwohl der S&P 500 das Jahr fünf mal tiefer beendete (2000 –10%, 2001 –13%, 2002 –23%, 2008 –38% und 2015 –1%).2

Man sollte die Markprognosen der Investmenthäuser also das betrachten was sie sind: als für Anleger nutzloses Marketing. Abgesehen davon, dass Prognosen wie erwähnt, grundsätzlich schwierig sind, gilt dies für die Wirtschaft und insbesondere für die Börse umso mehr. Handelt es sich doch hier um hochkomplexe dynamische Systeme, deren Ergebnis von Millionen von Einzelakteuren und Meinungen beeinflusst wird. Dieses Ergebnis in Form einer Punktlandung für irgendeinen Aktienindex voraussagen zu wollen ist reine Selbstüberschätzung. Man kann es schlicht nicht wissen.

An der Börse geht es nicht darum, etwas zu wissen. Es geht darum, eine gegebene Situation eingehend zu analysieren sowie die dominierenden Einflussfaktoren zu erkennen und so gut wie möglich zu verstehen (Faktenanalyse). Daraus kann man durchaus gewisse Szenarien und deren Eintrittswahrscheinlichkeit, die wiederrum stets einen hohen Grad an Subjektivität aufweist, für einen bestimmten Investment Case ableiten (Meinungsbildung). Ich werde im Folgenden versuchen, eine kurze Momentaufnahme des makroökonomischen Umfelds zu machen, um daraus dass für mich wahrscheinlichste Szenario für die Marktentwicklung für das Jahr 2018 abzuleiten.

{modal image="images/notes-fotos/Zentralbanken-Bilanzwachstum.jpg"} {/modal}

{/modal}

Wie bereits Eingangs erwähnt, wurden die Finanzmärkte in 2017 mit einer rekordmenge an Notenbankgeld geflutet. Die Bilanzsumme der grössten Notenbanken der Welt (USA, Eurozone, Japan, England, China und Schweiz) hat Mitte Dezember eine unfassbare Grösse von 19‘000 Billionen Dollar (das sind 19 Millionen Milliarden Dollar!) angenommen.3 Das Wachstum der Geldmenge wird jedoch über die nächsten 12-24 Monate stark sinken und voraussichtlich ab Juli 2019 negativ werden.4 Begleitet dürfte diese als Quantitative Tightening bezeichnete Bilanzverkürzung mit weiteren Zinserhöhungen in den USA und später auch in Europa.

Der wichtigste Einflussfaktor der Aktienhausse der vergangenen Jahre wird sich also nach und nach abschwächen bis er sich in sein Gegenteil umkehrt. Dieses nicht nur für Aktien negative Umfeld wird von vielen Ökonomen und Analysten häufig dadurch zu entkräften versucht, indem durchaus zurecht auf die gesunden Fundamentaldaten für die Wirtschaft verwiesen wird. So sprudeln die Unternehmensgewinne, die Wirtschaft wächst global und die Arbeitslosigkeit ist weiter rückläufig. Auch werden sich insbesondere durch die Steuerreform in den USA weitere Impulse für die amerikanische Wirtschaft versprochen, die nicht zuletzt auch der gesamten Weltwirtschaft zu gute kommen sollen.

Die Faktenanalyse zeigt uns also ein durchaus gemischtes Bild: restriktive Geldpolitik und positive Fundamentaldaten. Als Anleger sollten wir uns jedoch bewusst machen, dass die Börse stehts versucht, fundamentale Entwicklungen vorwegzunehmen. Aktienkurse können daher auch als Vorlaufindikator für die Wirtschaftsentwicklung an sich angesehen werden. Dies bedeutet aber auch, dass die schon bekannten Wirtschafsdaten bereits in den heutigen Kursen enthalten (eskomptiert) sind. Entscheidend ist also, wie sich die Wirtschaftsdaten in der nahen Zukunft entwickeln werden. Und hier kommen wir zum zweiten und anspruchsvolleren Teil des Investment Cases: der Meinungsbildung.

Um es gleich vorwegzunehmen. Ich stehe der Entwicklung der Weltwirtschaft und somit der erwartbaren Performance and den Aktienmärkten eher skeptisch gegenüber. Dass die Notenbankliquidität abnehmen wird, haben wir bereits gesehen. Aber wie sieht es genau mit den Fundamentaldaten aus?

Zunächst ist es wichtig zu verstehen, dass Aktienpreise eigentlich nichts anderes reflektieren, als die von den Investoren erwarteten zukünftigen Gewinne der Unternehmen. Hier können wir feststellen, dass sich wichtige Kennzahlen, wie beispielsweise die Profitmargen (gemessen als Bruttomargen: EBIT/Umsatz) oder die operativen Gewinne bereits auf Rekordhöhe befinden. So liegen die Bruttomargen in den USA mit 13% deutlich über dem Durchschnitt der letzten 50 Jahre.5 Auch die Unternehmensgewinne, als Anteil am gesamten nationalen Einkommen der USA, befinden sich rund 70% über der historischen Norm. Das Problem ist, dass dies nicht nachhaltig sein kann. Diese Kennzahlen haben eine starke Tendenz über die Zeit zu ihrem Mittelwert zurückzukehren (Mean Reversion) und weisen eine negative Korrelation mit dem Profitwachstum über die nächsten 3-4 Jahre auf.6

Ein ähnliches Muster sehen wir bei der Arbeitslosenquote in den USA. Diese befindet sich mit 4.1% auf einem historisch sehr tiefen Niveau. Auf den ersten Blick scheint auch diese Kennzahl sehr erfreulich zu sein, spricht sie doch für eine gesunde Wirtschaft. Der hohe Beschäftigungsgrad bedeutet jedoch vielmehr, dass das Potential für neue Anstellungen und somit neue Konsumenten, die das Wirtschaftswachstum weiter vorantreiben, eher beschränkt ist. Wie Sie der unten stehenden Grafik entnehmen können, hat die Arbeitslosigkeit immer kurz vor dem Auftreten einer Rezession (graue Fläche) ein Niveau von rund 4% erreicht. Die Arbeitslosenquote dürfte in Zukunft daher eher wieder steigen, als dass sie noch weiter sinkt.

{modal image="images/notes-fotos/Arbeitslosenrate-USA.jpg"} {/modal}

{/modal}

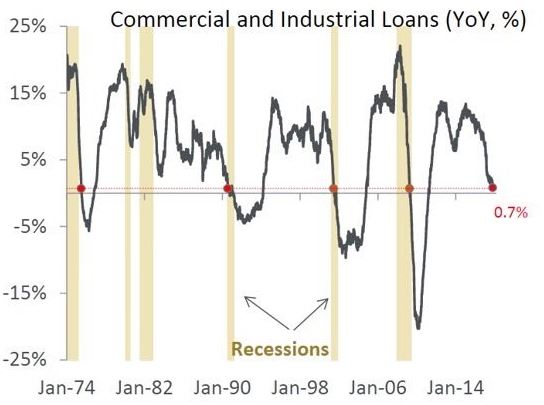

Ein weiterer sehr wichtiger Faktor für das Wirtschaftswachstum stellt die Kreditvergabe dar. Auch diese bewegt sich wie die oben beschriebenen Kennzahlen in einem ständigen auf und ab und es spricht einiges dafür, dass wir uns eher dem Ende des gegenwärtigen Kreditzyklus nähern. Die private Verschuldung der amerikanischen Haushalte und Unternehmen hat längst das Vorkrisenniveau von 2008 überschritten. In China hat in den letzten 10 Jahren ein eigentlicher Kreditexzess stattgefunden, der den privaten Verschuldungsgrad von 114% auf über 210% des Bruttoinlandsprodukts (BIP) katapultiert hat.7 Zuletzt hat sich das Wachstum der Kreditvergaben in beiden Volkswirtschaften stark abgeschwächt. Für die USA hat es ein Niveau erreicht, das man normalerweise nur während oder kurz nach einer Rezession sieht:8

{modal image="images/notes-fotos/Kreditvergabe-USA.jpg"} {/modal}

{/modal}

Ein letzter, vielleicht sogar der entscheidende Faktor, für die Aktienperformance für 2018 könnte also in China zu finden sein. China ist mit seiner Wirtschaftskraft mittlerweile so gross geworden, dass es zunehmend der dominierenden Faktor für die Weltwirtschaft ist und die USA, die bisher diese Rolle inne hatten, mehr und mehr ablöst. China feiert im Jahr 2021 das 100-jährige Bestehen der Kommunistischen Partei und weil die Chinesen trotz eines marktwirtschaftlichen Systems ihre Wirtschaft immer noch nach kommunistischer Manier in Fünfjahresplänen steuern, werden sie alles daran setzen, dass die Wirtschaft zum Jubiläum in 3 Jahren prosperieren wird. Dies impliziert, dass sie zunächst das Wirtschaftswachstum eher drosseln müssen, da das momentane kreditfinanzierte Wachstum nur schwer bis ins Jahr 2021 aufrechtzuerhalten sein wird. Sowohl die Kreditvergaben als auch die Häuserpreise haben bereits zu sinken begonnen, was sich negativ auf die Aktienkurse niedergeschlagen hat. Im Jahr 2022 wird auch der nächste Kongress der Kommunistischen Partei Chinas abgehalten werden. Es wird angenommen, dass Präsident Xi als erster Führer Chinas für eine dritte Amtszeit kandidieren wird. Er ist deshalb ebenfalls auf eine starke Wirtschaft in 2021/2022 angewiesen. Treffen diese Annahmen zu, dann wird China sein Wachstum in 2018 und 2019 zunächst abschwächen und erst im Jahr 2020 anfangen, dieses wieder zu stimulieren.9

Zusammenfassend lässt sich also sagen, dass die bereits sehr tiefe Arbeitslosigkeit und die äusserst robusten Unternehmensgewinne und Profitmargen in den USA auf der einen Seite, sowie die abnehmende Liquiditätsversorgung durch die Notenbanken, die Reduktion der Kreditvergabe in den USA und China und die abnehmenden Wachstumsimpulse in China auf der anderen Seite, dafür sprechen, dass die Weltwirtschaft in naher Zukunft eher weniger stark wachsen dürfte. Weiter können wir feststellen, dass die Unternehmensgewinne in den USA seit 2012 mit 30% weit weniger stark angestiegen sind als die Aktienmärkte. Diese haben im gleichen Zeitraum rund 80% zugelegt10 und den amerikanischen Aktienmarkt so zum teuersten Markt aller Zeiten gemacht. Führe ich mir all dies vor Augen, dann kann ich die Meinung durchaus nicht teilen, dass Aktien über die nächsten 12 Monate zweistellig zulegen werden.

Frohe Festtage und herzliche Grüsse

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 Yahoo Finance, 2 NY Times, Macrotrends, 3 720Global, 4 Deutsche Bank, 5 Yardeni.com, 6 Hussmand Strategic Advisors, 7 Thomson Reuters, 8 Federal Reserve, PiperJaffray, 9 Macro Tourist, 10 Realinvestmentadvice

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198