Das Ende des Bullenmarktes?

Die meisten Aktienmärkte konnten seit den Januarhochs keine neuen Höchststände erreichen. Eine Ausnahme bilden Technologieaktien, bei denen die abnehmende Marktbreite jedoch zur Vorsicht mahnt.

- Die wichtigen Aktienindices befinden sich immer noch in der Entscheidungsphase.

- Die abnehmende Dollarliquidität hat bei Schwellenländeraktien bereits zu starken Rückgängen geführt.

- Steigende Zinsen, ein eskalierender Handelskrieg sowie eine immer weiter abnehmende Marktbreite lassen für das zweite Halbjahr nichts Gutes erwarten.

-

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

In den vergangenen Wochen musste ich mich für eine grössere Prüfung vorbereiten und mir fehlte leider die nötige Zeit, mich eingehend mit dem Geschehen an den Märkten auseinanderzusetzten. Nun melde ich mich passend zum Abschluss des ersten Halbjahres zurück mit meinem wöchentlichen Newsletter.

Die letzten Handelswochen waren oberflächlich betrachtet eher ruhig. Die Leitindices in Europa und den USA befinden sich seit den Höchstständen Anfang Jahr immer noch in einer Seitwärtsbewegung und nachdem die amerikanischen Technologiewerte (allen voran die FANG-Stocks) bereits im März neue Hochs ausbildeten, schien es so, dass auch die breiter gefassten Indices wie der S&P 500 oder der deutsche DAX es ihnen gleich tun würden. Dies ist bisher nicht geschehen und die Märkte befinden sich nach wie vor in der Entscheidungsphase.

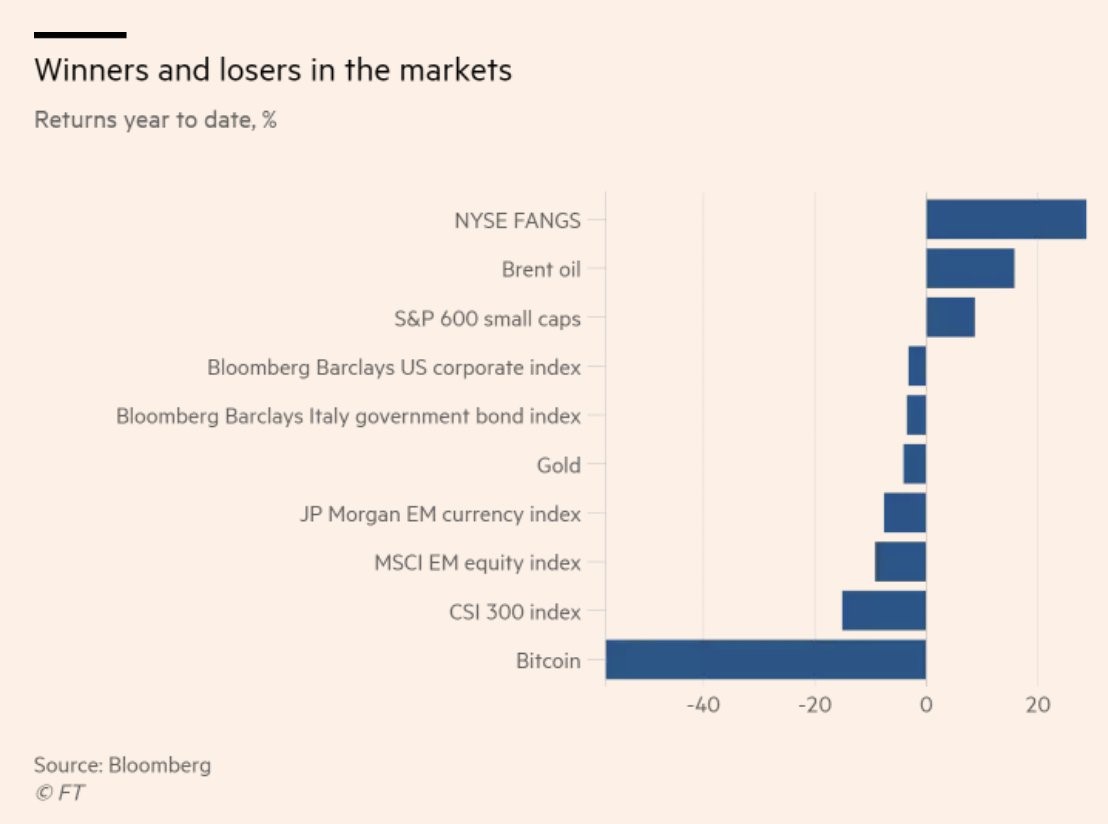

Wenn wir den Blick auf weitere Einflussfaktoren weiten, dann sehen wir jedoch, dass sich das Gesamtbild weiter eingetrübt hat. Die amerikanische Notenbank Fed hat die Zinsen Mitte Juni zum zweiten Mal dieses Jahr erhöht und da die Inflation in den USA weiter anzuziehen droht, rechnen die Marktteilnehmer neu nicht mehr mit insgesamt drei, sondern mit vier Zinsschritten für das laufende Jahr. Hinzu kommt, dass die Bilanzreduktion der Fed sowie die Steuersenkungen in den USA dazu geführt haben, dass die Dollarliquidität global abnimmt und amerikanische Investoren dazu übergegangen sind, im Ausland investiertes Geld abzuziehen. Dies hat zu einem starken Rückgang bei Schwellenländeraktien (MSCI EM, CSI 300) und deren Währungen (EM Currency) geführt. Die unten stehende Grafik zeigt die Wertentwicklung einiger Assetklassen für das erste Halbjahr:

{modal image="images/notes-fotos/Assetklassen-Returns-H12018.jpg"} {/modal}

{/modal}

Neben den Schwellenländern gehörte natürlich Bitcoin zu den grossen Verlieren und ich sehe mich in meiner bereits im Dezember 2017 geäusserten Annahme bestätigt, dass es sich hier um eine reine Spekulationsblase handelte, die nun eben geplatzt ist.

Doch was können wir bei Aktien für das zweite Halbjahr erwarten? Neben weiteren Zinsschritten in den USA für 2018 und 2019 hat auch die EZB angekündigt, dass sie ihr Anleihenkaufprogramm (a.k.a. Gelddrucken) bis Ende Jahr einstellen und im Herbst 2019 das erste Mal die Zinsen erhöhen will. Dieser Liquiditätsentzug wird einen enormen Druck auf die aufgeblähten Vermögenspreise, sowohl bei Aktien als auch Anleihen ausüben. Weiter kommt hinzu, dass sich der von den USA initiierte Handelsstreit immer weiter ausweitet. Wer die Geschichte kennt weiss, welche negativen Folgen ein rückläufiger Welthandel insbesondere auf Aktienpreise haben kann. Wie unschwer zu erkennen ist, bin ich was die weitere Entwicklung angeht eher pessimistisch gestimmt. Ich kann mir heute mehr denn je vorstellen, dass wir die Höchststände des zweitlängsten Bullenmarktes der Geschichte bereits im Januar gesehen haben und dass es nicht mehr viel braucht, damit die Märkte endgültig über die Planke gehen werden. Ich hatte bereits in meinem Beitrag vom 25. März auf die immer weiter abnehmende Marktbreite hingewiesen. Den Umstand also, dass die Performance eines breit aufgestellten Aktienindex von nur wenigen Aktien getragen wird. Wie Eingangs erwähnt, konnten lediglich die Technologieaktien (Nasdaq) neue Hochs ausbilden und wie anhand der folgenden Grafik ersichtlich ist, ist dieser Aufschwung einigen wenigen Aktien v.a. der FANG-Stocks und einigen anderen zu verdanken. Wäre dies nicht der Fall, dann würde der gleichgewichtete Nasdaq Index (orange Linie) gleich verlaufen wie der nach Marktkapitalisierung gewichtete Index (blaue Linie):

{modal image="images/notes-fotos/NDX-vs-NDX-EW.png"} {/modal}

{/modal}

Bemerkenswert sind dabei zwei Punkte: erstens konnte der gleichgewichtete Index keine neuen Hochs ausbilden. Dies spiegelt eben genau die abnehmende Marktbreite wieder. Zweitens nahm die Markbreite mit jedem neuen Hoch (rote Kreise) beim nach Marktkapitalisierung gewichteten Index ab. Dies illustriert die folgende Grafik, die zeigt, wie viele der insgesamt 100 Technologieaktien im amerikanischen Nasdaq über dem gleitenden Durchschnitt der vergangenen 200 Handelstage lagen:

{modal image="images/notes-fotos/NDX-above-200-DMA.png"} {/modal}

{/modal}

Waren es beim Hoch im Januar noch 86 von 100 Aktien, die über dem gleitenden 200-Tage Durchschnitt lagen, waren es beim letzten Hoch am 21. Juni gerade noch 68.

Die folgenden Handelswochen dürften also spannend werden. Schwellenländeraktien haben wichtige Unterstützungslinien bereits nach unten durchbrochen und diverse Aktienindices der Industrieländer haben sich diesen in der vergangenen Woche bedrohlich genähert. Werden auch diese durchbrochen, muss mit starken Abverkäufen gerechnet werden und wir könnten in einen Bärenmarkt eintreten, an dessen Ende die Kurse rund 50-60% tiefer stehen könnten als dies heute der Fall ist.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198