The Almighty Dollar

Die Dollarverknappung in China und anderen Schwellenländern, zusammen mit einer wachsenden Dollarverschuldung wird den Greenback weiter unterstützen.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Im Newsletter King Dollar? vom 11. Februar 2018 hatte ich das Langfristszenario eines schwächer tendierenden US Dollars an die Wand gemalt. Als Haupttreiber hatte ich die immer weiter zunehmende Verschuldung angeführt, die bei zu hohen Zinssätzen untragbar würde. Tiefe Zinsen wiederrum machen Anlagen in den Dollar weniger attraktiv was sich wiederrum auf die Nachfrage drückt und somit auf seinen Wert. Das Extremszenario wäre, dass es aufgrund einer überbordenden Verschuldung der USA zu einem Vertrauensverlust kommen könnte und der Dollar daraufhin kollabieren würde.

Wie der unten stehende Chart zeigt, handelt sich hierbei um eine Analyse eines langfristigen Zyklus (grüne Linie), der sich jeweils über rund 15 Jahre erstreckt und, sofern verlässlich, im Jahr 2023 sein nächstes Tief ausbilden sollte. Dieser übergeordnete Trend wird nicht nur von zahlreichen Faktoren beeinflusst (die heute notabene nicht alle bekannt sind), sondern er wird auch von kurz– und mittelfristigen Zyklen begleitet, die auch gegen den übergeordneten Trend laufen können.

{modal image="images/2019-notes-foto/Long_Term_Dollar_Cycle.png"} {/modal}

{/modal}

In einem solchen Zwischenzyklus befinden wir uns nun seit ziemlich genau seitdem ich den oben erwähnten Newsletter geschrieben hatte und ich habe mich deshalb mit Investitionen im Rohstoffsektor stark zurückgehalten. Die Zeit wird aber noch kommen. Seit seinem vorläufigen Tief am 16. Februar 2018 hat der Dollar rund 11.5% zugelegt. Ursächlich für den rasanten Anstieg waren vor allem die steigenden Zinsen in den USA, die mit einer sich abschwächende Weltwirtschaft einherging. Die im Vergleich zum Rest der Welt hohen Zinsen sowie die Steuerreform von Präsident Trump haben dazu geführt, dass immer mehr Kapital in die USA zurückfloss was sich insbesondere im zweiten Halbjahr 2018 stark negativ auf die Währungen von Schwellenländern auswirkte. Da diese mit rekordhohen 3.7 Billionen US Dollar1 verschuldet sind, führte die Abwertung der heimischen Währung zu Zahlungsschwierigkeiten diverser Schwellenländern (Türkei, China, Brasilien, etc.), da diese nun bereits stark gestiegene in US Dollar denominierte Schulden mit einer Währung zurückzahlen mussten, die stark an Wert verloren hatten. So verzeichnete beispielsweise China letztes Jahr ein Rekord an Zahlungsausfällen bei Unternehmen von 120 Milliarden Yuan (18 Milliarden US Dollar).2

In welcher Lage befinden wir uns heute und was lässt sich für den US Dollar im Jahr 2019 aussagen?

Zunächst kann festgestellt werden, dass sich die Weltwirtschaft nicht in einem besseren Zustand befindet als letztes Jahr. Die Impulse der Steuerreform in den USA sind mittlerweile verpufft und wer denkt, dass die Zunahme der Kreditvergabe in China zu einer ähnlichen Reflationierung der Weltwirtschaft wie im Jahr 2016 führt, ergibt sich angesichts schwacher Wirtschaftsdaten (die Zahlungsausfälle sind bereits jetzt höher als letztes Jahr) einer Illusion.

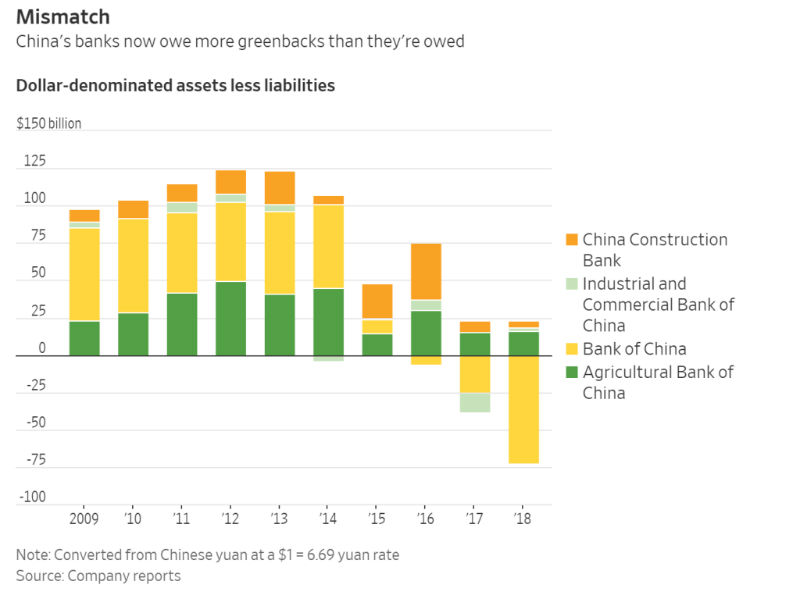

Auf der Angebotsseite wird die amerikanische Notenbank Fed durch ihre Bilanzverkürzung zu einer weiteren Verknappung von US Dollar beitragen. Auf der Nachfrageseite macht sich insbesondere in China eine kritische Dollarverknappung bemerkbar. Die unten stehende Grafik stellt die Differenz von in US Dollar denominierten Vermögen minus Schulden der vier grössten chinesischen Banken dar.

{modal image="images/2019-notes-foto/CHina_USD_liabiities.png"} {/modal}

{/modal}

Wurde im Jahr 2012 noch ein Überschuss von 125 Milliarden US Dollar3 verzeichnet, ist aus diesem im Jahr 2018 ein Defizit von 72 Milliarden US Dollar geworden. Diese Zahlen haben sich seither weiter verschlechtert. Aber nicht nur China, die ganze Welt scheint in Schulden, die in US Dollar aufgenommen worden, sind regelrecht zu ertrinken. Ausserhalb der USA bestanden im März 2018 11.5 Billionen Schuldscheine in der Weltreservewährung. Auf die USA entfallen weitere 22 Billionen und allein hierfür muss der amerikanische Steuerzahler (zumindest in der Theorie) rund 1 Billion an Zinsen zahlen. Die Schulden und die Zinslast werden weiter anwachsen und somit für eine steigende Nachfrage und damit zu höheren Notierungen beim US Dollar sorgen. Das Extremszenario einer weltweiten Rezession und einer noch stärkeren Nachfrage nach dem sicheren Hafen Dollar würde den Greenback noch weiter in die Höhe schiessen lassen.

Es grüsst Sie herzlich

1 BIS, stand März 2018 2 Santiago Capital 3 Company Reports

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198