Wer kauft eigentlich noch Aktien?

Dank Rekordschulden und Steuersenkungen haben amerikanische Unternehmen so viele eigene Aktien gekauft wie noch nie. Nicht Investoren, sondern Aktienrückkaufprogramme sind die eigentliche Stütze des Aktienmarktes.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Als Präsident Trump im Dezember 2017 seine 2.3 Billionen Dollar schwere Steuerreform verabschiedete, versprachen sich nicht wenige, dass nun die Unternehmen das eingesparte Geld endlich für Kapitalinvestitionen nutzen würden und sich der Wirtschaftszyklus dadurch weiter verlängern würde.

Ich stand dieser Sichtweise eher skeptisch gegenüber. Zum einen hätten die Unternehmen auch ohne Steuererleichterungen bereits vorher mehr investieren können. Die Zinsen sind schon seit 10 Jahren sehr tief und die Banken und Kapitalmärkte versorgen auch noch so schwache Unternehmen reichlich mit billigem Geld. Zum anderen hätte man wissen können, dass bereits in der Vergangenheit mit Steuererleichterungen vergeblich versucht wurde, Unternehmen dahingehend zu inzentiveren, mehr in ihr Betriebskapital zu investieren. Natürlich sind tiefe Steuern für die Konkurrenzfähigkeit eines Wirtschaftsstandorts wichtig, Investitionen erzwingen kann man damit jedoch nicht, wenn Unternehmen keinen Bedarf hierfür sehen.

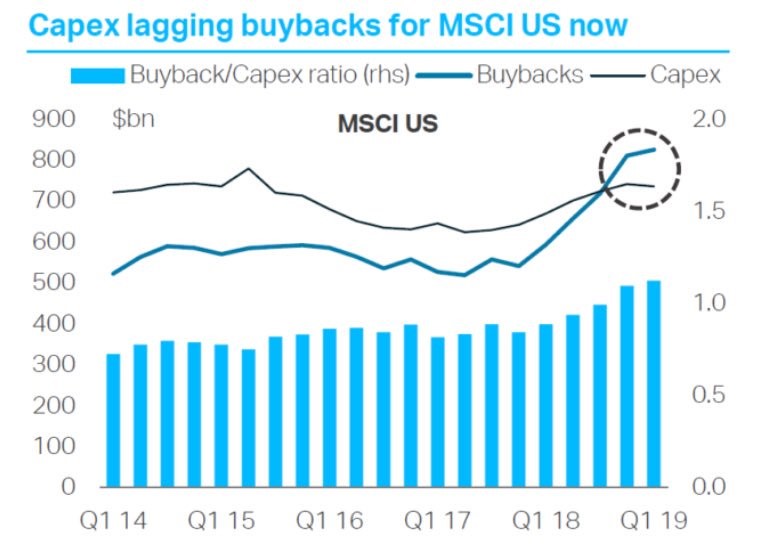

Natürlich floss ein gewisser Teil der USD 2.3 Billionen in neue Betriebseinrichtungen wie Maschinen und Fabriken. Hier wurde in 2018 ganze 8.8% mehr investiert als im Jahr zuvor. Auch in Forschung und Entwicklung wurde im gleichen Zeitraum 12% mehr investiert. Wie die folgende Grafik aber anschaulich zeigt, wurde der grösste Teil der Steuererleichterung von den Unternehmen dafür genutzt, ihre eigenen Aktien zurückzukaufen. Die Aktienrück-kaufprogramme überstiegen dabei erstmals die Betriebsinvestitionen.

{modal image="images/2019-notes-foto/Capex_vs_Buybacks.jpg"} {/modal}

{/modal}

Unternehmen können über zwei Kanäle Geld an ihre Aktionäre zurückgeben: entweder direkt über Dividenden oder indirekt über Aktienrückkäufe. Bei Letzterem wird die ausstehende Anzahl Aktien reduziert und somit der Unternehmenswert auf weniger Aktien verteilt, was diese ansteigen lässt.

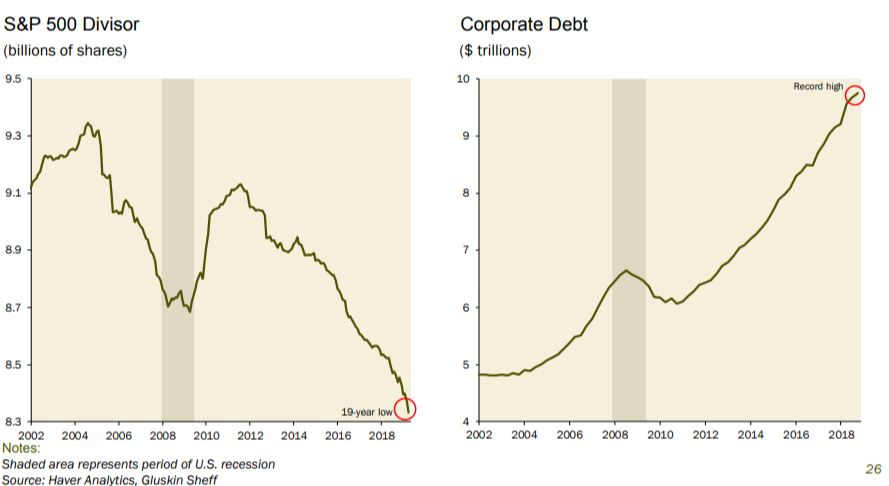

In welchem Ausmass dies geschieht, zeigt die nächste Grafik. Auf der linken Seite wird die Anzahl der ausstehenden Aktien des S&P 500 seit 2002 abgebildet. Diese befindet sich auf einem fast 20-jährigen Tiefstand. Im gleichen Zeitraum stiegen auch die Unternehmensschulden (rechte Seite) auf Rekordhöhen. Die Unternehmen nutzen zwar die tiefen Zinsen, um Kredite aufzunehmen, aber wie bei den Steuererleichterungen fliesst dieses Geld hauptsächlich in den Rückkauf eigener Aktien. Der grösste Debt-Equity Swap aller Zeiten.

{modal image="images/2019-notes-foto/SP_500_Float_vs_Corporate_Debt.jpg"} {/modal}

{/modal}

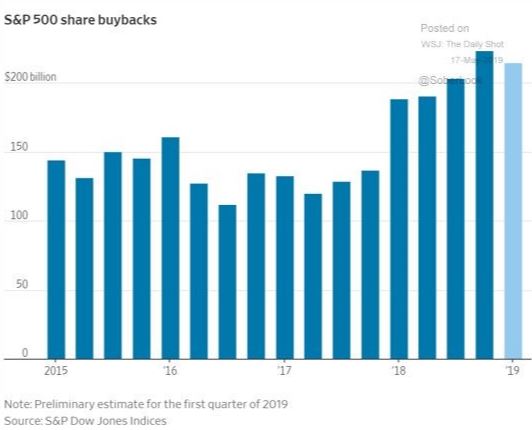

Die Aktienrückkaufprogramme amerikanischer Firmen summierten sich allein in den ersten drei Quartalen 2018 auf USD 583.4 Milliarden was — dank Steuerreform — einem Anstieg um fast 53% gegenüber dem Vorjahr entsprach. Im gesamten Jahr 2018 wurden für fast 700 Milliarden Dollar Aktien zurückgekauft, was dem höchsten je erreichten Wert entspricht. Im ersten Quartal 2019 wurden zwar etwas weniger Aktien als im vorangegangenen Rekordquartal gekauft, sie lagen aber immer noch bei über 200 Milliarden Dollar. 2019 könnte also ein weiteres Rekordjahr für Aktienrückkäufe werden.

{modal image="images/2019-notes-foto/SP_500_share_buybacks2.jpg"} {/modal}

{/modal}

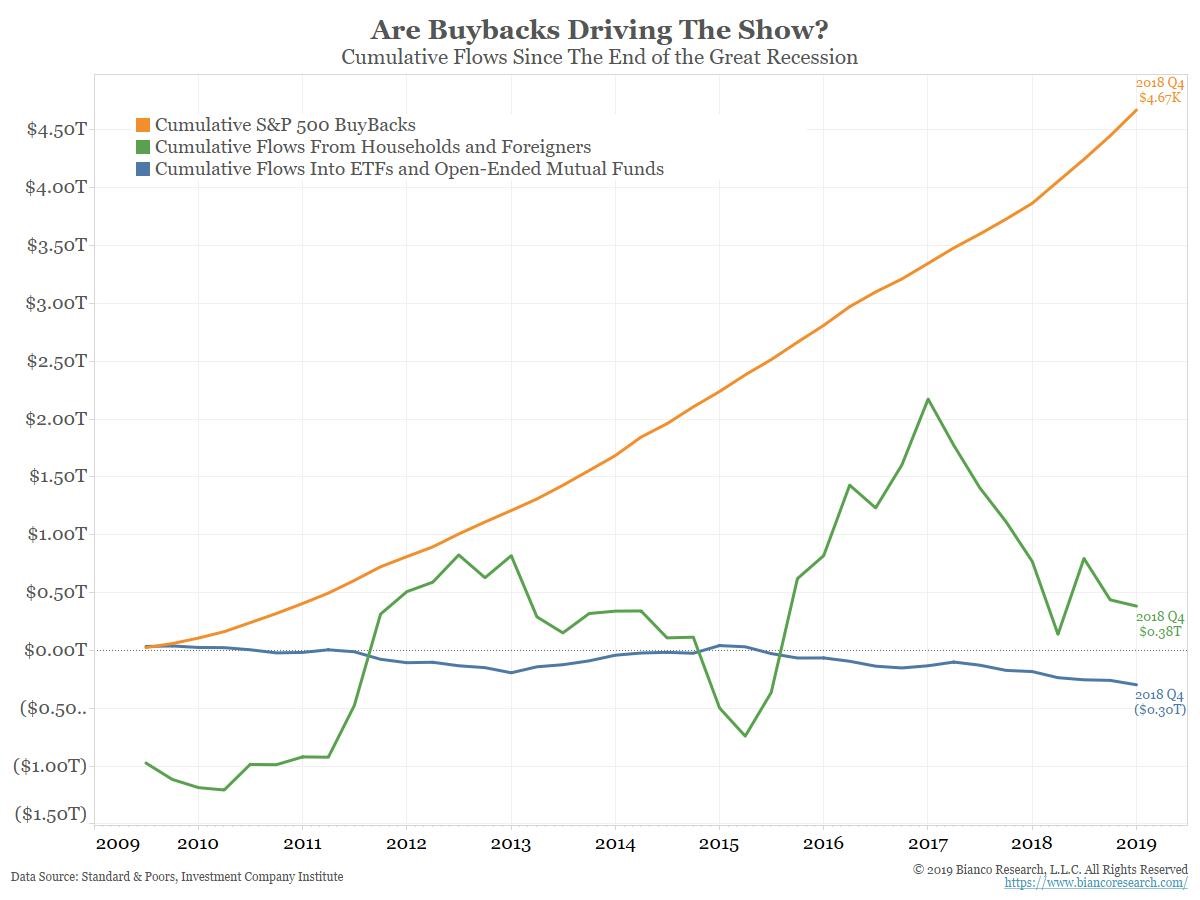

Interessant wird es nun, wenn man sich einmal anschaut, wer in den letzten 10 Jahren hauptsächlich Aktien gekauft hat. Es waren natürlich die Unternehmen, die für über 4.5 Billionen Dollar ihre eigenen Aktien zurückkauften (gelbe Linie):

{modal image="images/2019-notes-foto/Buybacks__SP_return.jpg"} {/modal}

{/modal}

Noch interessanter ist, dass die Bilanz der amerikanischen Notenbank Fed im gleichen Zeitraum auf ziemlich genau die gleichen USD 4.5 Billionen anschwoll. Die ultraexpansive Geldpolitik hat also dazu geführt, dass die Zinsen auf das tiefste Niveau der vergangen 5‘000 Jahre gedrückt wurden, die Unternehmen (nicht nur in den USA) sich rekordhoch verschuldet haben und die amerikanischen Aktienmärkte heute so teuer sind, wie noch niemals zuvor. Well done!

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198