Wo bleibt die Reflationierung der Wirtschaft?

Obwohl Aktien immer neue Höchststände verzeichnen, deuten fundamtale Indikatoren auf erhebliche Risiken hin. Die Absturzgefahr ist so hoch wie lange nicht mehr.

Newsletter kostenlos abonnieren | pdf Download

Die Aktienmärkte haben das neue Jahr begonnen, wie sie das alte beendet haben: sie springen von Hoch zu Hoch. Der breite amerikanische S&P 500 hat dieses Jahr bereits um 4.% zugelegt, der deutsche DAX 4.3% und der Schweizer SMI sogar um 5.7%

Ich habe in meinen Newsletter und Beiträgen auf Social Media mehrfach darauf hingewiesen (hier, hier, hier und hier), dass es nicht von der Hand zu weisen ist, dass sich die Aktiennotierungen immer weiter den fundamentalen Wirtschaftsdaten entkoppeln und dabei Bewertungsniveaus erreicht haben, die ihresgleichen suchen. Seien es die stagnierenden Unternehmensgewinne in den USA, die sich stark abschwächende Wirtschaft in China und Deutschland oder das sich weiter ausbreitende Coronavirus. All dies scheint die Aktienmärkte nicht sonderlich aus der Ruhe zu bringen.

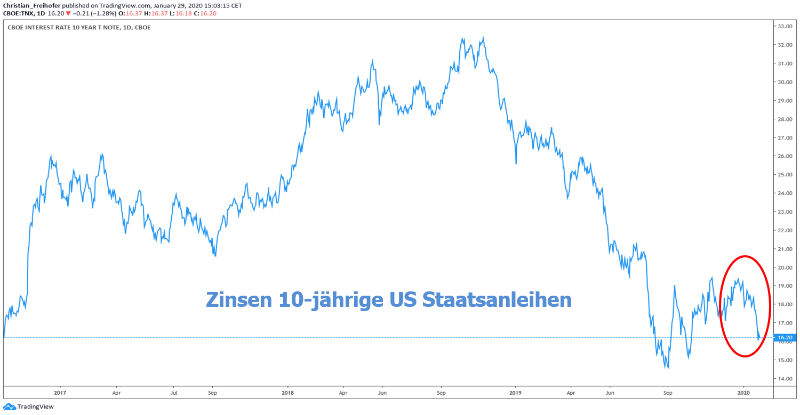

Diverse Marktsignale deuten jedoch darauf hin, dass sich diese Situation eher früher als später bereinigen muss. So hat beispielsweise der Anleihenmarkt die wirtschaftliche Schwäche bereits erkannt:

{modal image="images/2020-notes-fotos/US_10yr_Treasuries_going_to_zero.png"} {/modal}

{/modal}

Ich erwarte, dass die Zinsen global weiter nachgeben werden und in den USA neue Tiefststände erreichen werden. Ich kann mir sehr gut vorstellen, dass auch dort die Marke von 0% erreicht werden wird.

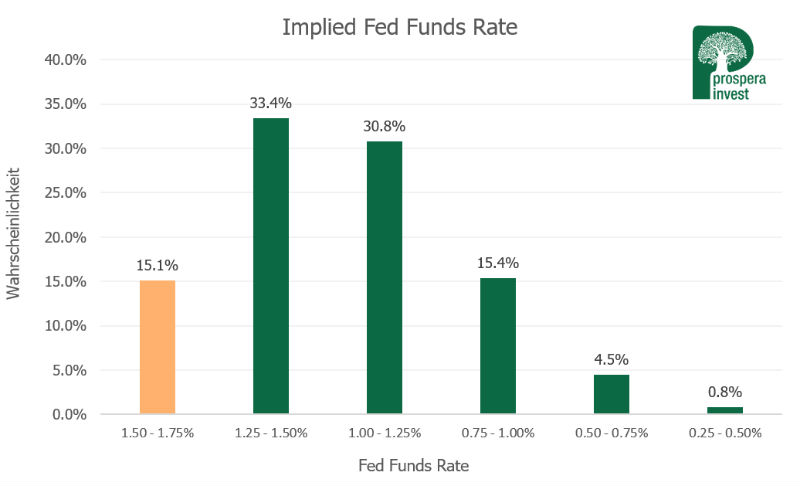

Der neuerliche Rückgang der Zinsen signalisiert den Notenbanken, dass sie ihre Geldpolitik entsprechend anpassen müssen. So erwartet der Markt für das laufende Jahr, dass die amerikanische Notenbank (Fed) ihre Zinsen mindestens 1-mal um 0.25% senken wird. Zwei Zinssenkungen werden immer noch mit einer Wahrscheinlichkeit von über 50% erwartet:

{modal image="images/2020-notes-fotos/Implied_Fed_Funds_Rate.png"} {/modal}

{/modal}

Ich gehe ebenfalls von mindestens einer Zinssenkung aus und glaube, dass wenn dieser erste Schritt erfolgt ist, zwangsläufig weitere folgen werden.

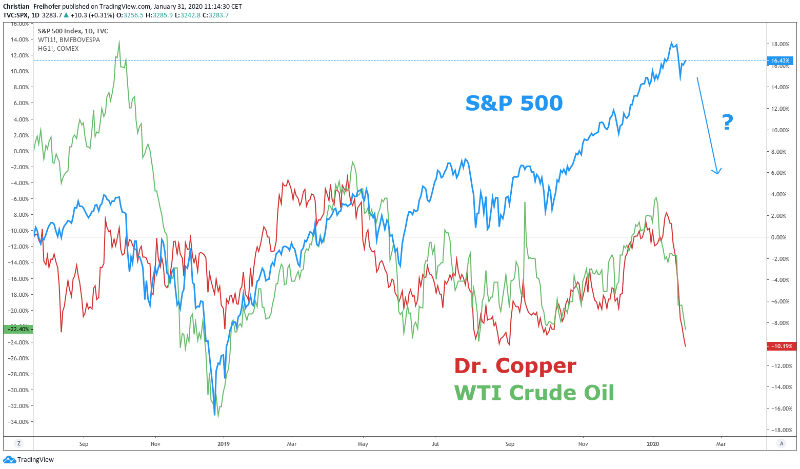

Ein weiteres starkes Signal, dass die Aktienkurse auf den vorherrschenden Niveaus nicht nachhaltig sind kommt aus dem Rohstoffmarkt. Hier zeigt sich, dass die Preisentwicklungen von Aktien auf der einen und Rohöl und Kupfer auf der anderen Seite bereits seit Anfang Jahr stark divergieren. Insbesondere Kupfer als wichtiges Industriemetall kommt hier eine besondere Rolle zu, da es die wirtschaftliche Entwicklung oft besser prognostiziert, als die meisten Ökonomen und deshalb auch Dr. Copper genannt wird.

{modal image="images/2020-notes-fotos/SP500_WTI_Copper.png"} {/modal}

{/modal}

Ich glaube ebenfalls, dass das wirtschaftliche Umfeld viel schwächer ist, als vom Mainstream angenommen und sich weiter verschlechtern wird. Dass die Aktienmärkte bisher nicht darauf zu reagieren scheinen ist jedoch nicht weiter erstaunlich. Wir befinden uns mitten in einer Melt-up Phase, in der Fundamentaldaten noch nie eine Rolle spielten. Das Absturzpotential erhöht sich dabei täglich. Wir fahren deshalb unsere Aktienpositionen mit engen Stopps und sind im Übrigen in Assetklassen positioniert, die von schwachen Marktphasen profitieren dürften.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198