Gold: der Bullenmarkt ist da!

Hyperexpansive Notenbanken lassen die Realzinsen und die Risikoprämien von Anleihen und Aktien weiter erodieren. Somit ergibt sich eine traumhafte Ausgangslage für Gold.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

Das erste Mal, dass ich über Gold geschrieben habe war im Oktober 2017. Damals hatte ich die Meinung vertreten, dass Gold relativ gesehen günstig bewertet ist und dass insbesondere Goldminengesellschaften aufgrund des operativen Leverage-Effektes ein überaus attraktives Renditepotential aufweisen. (Artikel hier abrufbar)

Der zweite Goldartikel stammte vom März 2018 (Artikel hier abrufbar). Dort hatte ich auf eine aus charttechnischer Sicht wichtige Widerstandszone hingewiesen, die zuerst durchbrochen werden muss, damit Gold in einen neuen Bullenmarkt eintritt. Dies ist nun (endlich) geschehen:

{modal image="images/2019-notes-foto/Gold_19072019.png"} {/modal}

{/modal}

Der Ausbruch liess zwar etwas auf sich warten und Gold machte in der zweiten Jahreshälfte 2018 zunächst einen starken Taucher. In einem dritten Artikel vom August 2018 (Artikel hier abrufbar) wies ich darauf hin, dass Gold v.a. wegen des starken Dollars zurückfiel und das Sentiment sehr stark überverkauft war. Anfang November fand ich dann einen sehr guten ersten Einstieg (grüner Kreis). Zwar gelang es zunächst nicht, die Widerstandszone zu durchbrechen, da ich jedoch nach wie vor von meiner fundamentalen Analyse überzeugt war und es für sehr wahrscheinlich hielt, dass der Goldpreis den Widerstand früher oder später passieren würde, kaufte ich im März 2019 bei der nächsten Korrektur eine weitere Position (grüner Kreis). Die beiden Einstiege erfolgten jeweils auf Basis einer technischen Chartanalyse und sind mir zugegebenermassen sehr geglückt. Gold setzte kurz darauf den fulminanten Aufschwung fort, der den Preis endlich über den so wichtigen Widerstand bei rund 1‘360 USD katapultierte.

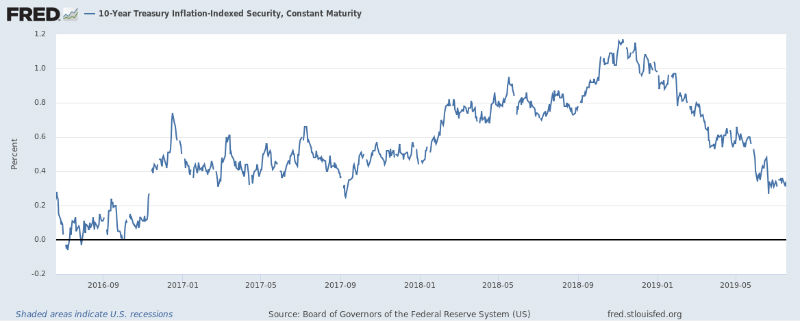

Im zweiten Artikel hatte ich ebenfalls darauf hingewiesen, dass aus fundamentaler Sicht die Realzinsen (also die Nominalzinsen abzüglich Inflation) eher sinken werden und der Dollar ebenfalls schwächer tendieren dürfte. Obwohl sich der Dollar Call als falsch erwiesen hat, haben sich die Realzinsen seither mehr als halbiert und liegen in den USA bei nur noch 0.31%. Da Gold bekanntlich keine Zinsen abwirft, werden damit andere, meist hoch bewertete Anlageklassen, wie Anleihen oder Cash, immer weniger interessant und Gold somit als Anlage attraktiver.

{modal image="images/2019-notes-foto/US_10_year_real_rates.png"} {/modal}

{/modal}

Der Rückgang der Realzinsen ist v.a. darauf zurückzuführen, dass die Notenbanken, allen voran das amerikanische Fed, von weiteren Zinserhöhungen Abstand nahmen und das Fed auch ihre Bilanzverkürzung (Quantitative Tightening, QT) stoppten. Dies sendete die Zinsen weltweit auf Talfahrt und heute weisen sowohl Staat– als auch Unternehmensanleihen im Wert von mehr als USD 13 Billionen eine negative Verzinsung auf. Ein neuer Rekord. Allein in Europa werden Anleihen von 14 Unternehmen mit schwacher Bonität (sogenannte Schrottanleihen oder Junk Bonds) mit einer negativen Verzinsung gehandelt. Zinsen für den griechischen Staat sind mittlerweile tiefer als in den USA. In der Schweiz sind praktisch alle Staatsanleihen im negativen Bereich. 30-jährige Eidgenossen rentieren gerade noch mit 0.04%! Global gesehen werfen 40% aller Bonds weniger als 1% Rendite ab.

Die Nominierung der ehemaligen Chefin des Internationalen Währungsfonds (IMF), Christine Lagarde, zur neuen Präsidentin zur Europäischen Zentralbank (EZB) sendete ein weiteres starkes Signal an die Märkte, dass die Zinsen in absehbarer Zeit keinesfalls steigen werden. Ist Madame Lagarde doch der Überzeugung, dass die Negativzinsen in Japan und Europa insgesamt positiv für die Weltwirtschaft seien. Wieso sie dies nicht sind, habe ich immer wieder in meinen Beiträgen aufgeführt. Nach dem Fed erwartet der Markt noch diesen Sommer nun auch von der EZB eine erneute Zinssenkung in noch negativere Bereiche.

Dies alles ist ultra-bullish für Gold. Dabei scheint es, als ob die Notenbanken bei ihrer eigenen Politik Front Running betreiben: über die letzten 12 Monate kauften die 10 grössten Notenbanken 16.2 Millionen Unzen des gelben Metalls. Unterstellt man einen Marktpreis von durchschnittlich USD 1‘300 pro Unze, entspricht dies einem Wert von USD 21 Milliarden.

Wenn wir nun einen Blick in die Zukunft wagen, dann erwarten uns weiter steigende Schulden und ungedeckte Verpflichtungen der Sozialstaaten, die sich in die Billionen von Dollar türmen. Diese Schulden werden niemals, ich wiederhole; NIEMALS, zurückgezahlt werden können. Massiv höhere Steuern oder drastische Ausgabenkürzungen werden sich politisch nicht durchsetzen lassen also werden sie durch weiteres Gelddrucken (MMT lässt grüssen) und somit der Entwertung der ungedeckten Fiat-Währungen „beglichen“, bzw. weginflationiert werden. Die tiefen Zinsen werden die Preise von Anleihen und Aktien weiter stützen und deren bereits stark geschrumpfte Risikoprämien weiter erodieren lassen. Dies sowie der reale Wertverlust von Papiergeldwährungen wird die Anleger in Scharen in Gold treiben. Wir dürften erst den Anfang dieser Entwicklung gesehen haben.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198