Die strahlende Zukunft von Uran

Uran durchlitt in den vergangenen 10 Jahren den wohl ausgeprägtesten Bärenmarkt aller Rohstoffe. Fundamentale Gründe sprechen jedoch für einen massiven Aufschwung.

- Unter den Rohstoffen durchlitt der Uransektor einen der einschneidendsten Bärenmärkte.

- Die Fundamentaldaten auf der Angebots– als auch der Nachfrageseite sind vielversprechend.

- Uranproduzenten werden von steigenden Uranpreisen überproportional profitieren.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

In der vergangenen Börsenwoche kämpften die Bullen und die Bären über die Vorherrschaft darüber, ob das Rally der letzten Jahre weitergehen sollte oder ob die Korrektur Anfang des Monats nur der Vorbote einer vielleicht längeren Durststrecke an den globalen Finanzmärkten war. Die immer noch als Leitbörse der Welt geltenden amerikanischen Aktienmärkte stiessen täglich an entscheidende technische Widerstandszonen und erst am Freitag gelang es, diese zu durchbrechen. Gleich vier Notenbanker der Fed deuteten Zurückhaltung bezüglich weiterer Zinserhöhungen an und der amerikanische Finanzminister Mnuchin vertrat die Meinung, dass die steigenden Löhne keine höhere Inflation zur Folge haben werden. Sollten sich diese für die Aktienmärkte positiven Signale auch in der kommenden Woche fortsetzen, dann stehen die Chancen gut, dass wir neue Höchststände sehen könnten. Meine Prospera-Trading Abonnenten werde ich entsprechend über Long Engagements orientieren.

Die heutige Ausgabe will ich erneut dem Rohstoffsektor widmen. In einer Welt der Everything Bubble stellt diese Assetklasse die letzte dar, deren Preise durch die ultraexpansive Geldpolitik der Notenbanken nicht in absurde Höhen getrieben wurde. Auch spielen bei Rohstoffen fundamentale Faktoren, der Wert des US Dollars und insbesondere die Angebots– und Nachfragedynamik bei den Rohstoffproduzenten eine ganz spezielle Rolle. Diese sind für die Preisentwicklung weit wichtiger als die blosse Geldmengenausweitung.

Wie Sie dem unten stehenden Chart entnehmen können, hat der Uranpreis seit seinem Höhepunkt von 148 US Dollar im Mai 2007 einen über 10 Jährigen brutalen Bärenmarkt durchlitten, der den Preis auf unter 20 US Dollar gedrückt hat. Das Ende des letzten grossen Rohstoffbooms im Jahr 2008 sowie die Reaktorkatastrophe in Fukushima im Jahr 2011 und die darauf folgenden Ankündigungen des Atomausstiegs in einigen westlichen Industriestaaten sowie der gleichzeitige Aufstieg der regenerativen Energien waren die fundamentalen Treiber der Baisse.

{modal image="images/notes-fotos/Uran-langzeit-Preischart.jpg"} {/modal}

{/modal}

Uran, das aufgrund seiner gelblichen Farbe oft als Yellowcake bezeichnet wird, scheint nun bei einem Preis von rund 20 US Dollar seinen Boden gefunden zu haben. Um eine qualitative Aussage über die zukünftige Preisentwicklung zu machen, will ich im Folgenden auf einige fundamentale Faktoren eingehen und erörtern, wie sich diese auf die Angebots– und Nachfrageseite bei den Uranproduzenten auswirken.

Wie bei allen Rohstoffen, existiert auch bei Uran eine natürliche Preisuntergrenze, die zwar weder klar bestimmbar und daher auch unterschritten werden kann, die sich aber dennoch aus den Produktionskosten der Minengesellschaften ableiten lässt. Bei Uran können wir annehmen, dass die Preisuntergrenze bei rund 60 US Dollar ist. Uranproduzenten brauchen im Durchschnitt diesen Preis, damit sie ihre Kapital– und Produktionskosten decken können.1 Dass der Preis schon sehr lange unter diesem Niveau liegt, hat dazu geführt, dass die Uranproduzenten in den vergangenen Jahren massive Restrukturierungsmassnahmen in Form von Produktionskürzungen und dem Verkauf von Anlagen und ganzen Minen einleiten mussten. Dieser Schrumpfungsprozess auf der Angebotsseite hatte Ende 2017 seinen (bisherigen) Höhepunkt erreicht als der grösste private Uranproduzent, die kanadische Cameco, mitteilte, dass sie die McArthur River Mine schliessen werden. Es handelt sich hier nicht um irgendeine Mine, sondern um die grösste der Welt. Sie stellt 10% der Weltproduktion dar und eine Schliessung ist in etwa gleichbedeutend, als würde Saudi-Arabien seine gesamte Ölproduktion einstellen. Als wäre dies noch nicht genug, teilte kurz darauf auch noch der mit einem Anteil von 40% an der Gesamtproduktion weltweit grösste Uranproduzent, die kasachische Kazatomprom, mit, dass sie ihrerseits die Förderung ab 2018 um 20% kürzen wolle. Sollte der Uranpreis in Zukunft wieder steigen, dann werden zwar auch die Produktionsmengen wieder zunehmen. Auf die lange Frist jedoch wird geschätzt, dass aufgrund der natürlichen Ressourcenknappheit die Uranförderung im Jahr 2020 mit rund 35‘000 Tonnen ihren Höhepunkt erreichen wird und danach aufgrund der Erschöpfung der Uranvorkommen über die nächsten 10 Jahre auf nur noch 30‘000 Tonnen sinkt.2

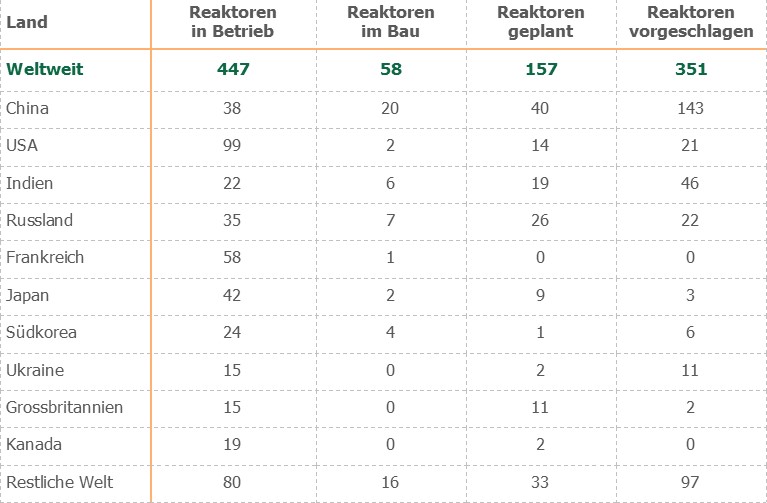

Soweit, so gut. Aber jeder Marktpreis ergibt sich bekanntlich aus dem Zusammenspiel zwischen Angebot und Nachfrage. Wie schaut es also auf der Nachfrageseite aus? Uran wird hauptsächlich für die Stromerzeugung in Atomkraftwerken verwendet (rund 11% der weltweiten Stromnachfrage3); nur ein Bruchteil wird für die Herstellung von Atomwaffen verwendet. Aber ist die Zeit der Atomkraft nicht spätestens seit dem Reaktorunfall im japanischen Fukushima und dem Aufstieg der regenerativen Energien (rund 3% der weltweiten Stromnachfrage4) obsolet geworden? Immerhin hatte kurz nach Fukushima unter anderem Deutschland die Energiewende und damit den Ausstieg aus der Atomkraft und den Einstieg in eine Welt der erneuerbaren, grünen Energieversorgung eingeleitet. Wie immer sollte man sich bei der Beurteilung eines Sachverhaltes die klare Sicht auf die Dinge nicht durch grossspurige Ankündigungen von Politikern und den Jubelorgien der Journaille vernebeln lassen. Hier der nüchterne Blick auf die Zahlen: der weltweite Energiebedarf wird in den nächsten 20 Jahren um 70% steigen. Es wird erwartet, dass sich im gleichen Zeitraum die Nuklearkapazität mehr als verdoppelt. Eine Übersicht der weltweiten Atomreaktoren gibt die unten stehende Tabelle: 3

{modal image="images/notes-fotos/Atomreaktoren-weltweit.jpg"} {/modal}

{/modal}

Es ist ersichtlich, dass die Nachfrage nach Atomenergie vor allem von den aufstrebenden Weltregionen, allen voran China, Indien und dem afrikanischen Kontinent ausgeht. Gerade vorletzte Woche hat beispielsweise Indien den Bau von 12 neuen der 19 bereits geplanten Kernreaktoren genehmigt.5

Wenn man nun die stark reduzierte Angebotsseite mit dem sich abzeichnenden massiven Anstieg der Nachfrage verbindet, dann wird einem eines klar: der Uranpreis kann und wird nicht ewig auf dem momentanen Level von rund 20 US Dollar verharren können. Ich persönlich erachte den Uransektor als den mit Abstand attraktivsten Investment Case der vielleicht letzten 10 Jahre. Es ist etwa so, wie wenn man Öl für 20 US Dollar kaufen könnte. Es handelt sich hier um einen so genannten Deep Value Play. Dies bedeutet, dass die Preise über einen sehr langen Zeitraum sehr stark gesunken sind und dass Uranproduzenten heute zu einem wahren Schnäppchenpreis gekauft werden können. Früher oder später wird sich die Dynamik von immer weiter sinkenden Preisen, einem damit einhergehend immer weiter sinkenden Angebot bei einem gelichzeitig starken Anstieg der Nachfrage umkehren müssen. Wenn dies geschieht, dann wird sich die Angebots– und Nachfragedynamik in ihr Gegenteil umkehren (positiver Feedback Loop): höhere Preise führen zu einem steigenden Angebot. Aufgrund der Margendynamik bei Rohstoffproduzenten wird sich ein Anstieg des Uranpreises dann überproportional auf die Gewinne der Uranproduzenten auswirken und deren Aktienpreise werden förmlich durch die Decke schiessen.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

P.S. Neu werde ich in meinem E-Mail Newsletter Prospera-Notes jeweils Charts und Grafiken zu den aus meiner Sicht wichtigsten börsen- und wirtschaftsrelevanten Themen der vergangenen Woche publizieren. Falls Sie sich bisher also noch nicht für meinen Newsletter registriert hast, können Sie dies hier nachholen.

Quellen:

1 Zerohedge 2 uraniumone 3 World Nuclear Association 4 BP Statistical Review of World Energy 5 Hindustantimes

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198