Die letzte günstige Assetklasse

Die ultraexpansive Notenbankpolitik der vergangenen Jahre hat zu einem dramatischen Anstieg fast aller Vermögenswerte geführt. Es gibt jedoch auch Ausnahmen.

- Die meisten Assetklassen haben vergangene Woche eine Korrektur erlebt.

- Die Preise sind jedoch für einen Einstieg immer noch viel zu hoch.

- Rohstoffe sind einer der wenigen Assetklassen, die ein attraktives Chance-Risiko-Verhältnis aufweisen.

Newsletter und Charts of the Week kostenlos abonnieren | pdf Download

In der vergangenen Börsenwoche haben wir endlich die lang erwartete Korrektur an den Aktienmärkten gesehen. Die Volatilität ist bereits in der Woche zuvor trotz steigender Aktienkurse leicht gestiegen und deutete eine Korrektur somit bereits an. Amerikanische Aktien (weisse Linie) haben in einer Woche rund 4.5% korrigiert und damit so viel wie seit Januar 2016 nicht mehr. Auch der Deutsche DAX Index sowie Aktien aus Schwellenländern stehen 5% tiefer als eine Woche zuvor. Nun sind 5% eigentlich nicht sonderlich viel, vor allem wenn man die vorhergehende Rally mitberücksichtigt und es bleibt abzuwarten, wie weit die Kurse noch sinken werden. Bemerkenswert ist aber, dass der Abverkauf nicht nur bei Aktien stattfand, sondern sich durch fast alle Assetklassen zog. Anleihen aller Art gaben ebenfalls stark nach. Ihr Preis verhält sich invers zum Zinssatz, welcher gemessen an 10-jährigen US Staatsanleihen (blaue Linie) stark anzog und mit 2.85% nur noch knapp unter dem kritischen Wert von 3% liegt. Auch Edelmetalle wie Gold (-1.8%) und Silber (-4.9%) verloren an Wert. Kryptowährungen will ich hier gar nicht erst erwähnen.

{modal image="images/notes-fotos/SP-500-vs-10y-Treasuries.jpg"} {/modal}

{/modal}

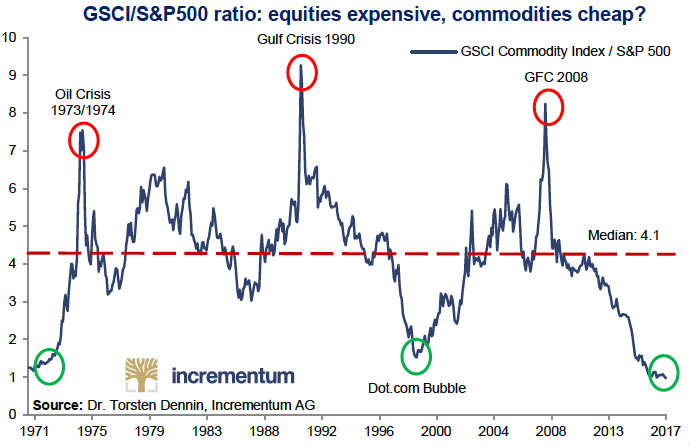

Von einer Flucht in so genannt sichere Häfen wie Gold und Staatanleihen kann also keine Rede sein. Investoren mit breit diversifizierten Portfolios wurden hart getroffen, da die Verluste in der einen Assetklasse nicht mit Gewinnen in anderen Assetklassen abgefedert werden konnten. Die Korrelationen nahmen also gerade dann zu, als man dies am wenigsten gebrauchen konnte. Es ist zwar bekannt, dass die einzelnen Renditen gerade in Stresszeiten dazu tendieren gleich zu verlaufen, nichtsdestotrotz wird von den meisten Banken ein breit diversifiziertes Portfolio à la Markowitz als das Nonplusultra für den Anlageerfolg propagiert. Nicht, dass Sie mich falsch verstehen. Auch ich denke, dass Diversifikation im Sinne von nicht alle Eier in einen Korb legen sinnvoll ist. Aber was nützt es Ihnen, wenn Sie in der Everything-Bubble ein solches Portfolio zu Höchstpreisen aufgeschwatzt bekommen, dass gerade wenn es zu einem Abverkauf kommt, es seiner eigentlichen Funktion nicht nachkommt? Wenn Sie meinen Newsletter schon länger lesen, dann wissen Sie, dass ich es vorziehe, lieber Assets zu kaufen, die an sich gesehen ein attraktives Chance–Risiko-Verhältnis (CRV) aufweisen. Wenn man über die Zeit verschiedene solcher Assets kauft, dann ergibt sich automatisch auch ein gut diversifiziertes Portfolio. Trotz der kleinen Korrektur in der vergangenen Woche sind die genannten Vermögenswerte immer noch viel zu teuer, als dass sie für mich als langfristig orientierten Anleger auch nur ansatzweise interessant wären. Es gibt jedoch auch Ausnahmen. Eine Assetklasse, deren Preise aufgrund des Gelddruckens der Notenbanken nicht in astronomische Sphären katapultiert wurde sind Rohstoffe. Gerade im Verhältnis zur Bewertung von Aktien befindet sich diese Assetklasse in einem mehrjährigen Tief:

{modal image="images/notes-fotos/Rohstoffe-vs-Aktien-.png"} {/modal}

{/modal}

Rohstoffe weisen dabei bezüglich ihrem Preisverhalten andere Charakteristika auf als Aktien und Anleihen. Sie bewegen sich in langen Zyklen, die sich insbesondere durch ein reflexives Verhältnis der Produzenten und des Preises des zugrundeliegenden Rohstoffes auszeichnet. Mit Reflexiv ist hier gemeint, dass sowohl der Preis das Verhalten der Produzenten beeinflusst, als auch die Produzenten den Preis des Rohstoffes selber beeinflussen. Aufgrund dieser Eigenschaften können Rohstoffe nicht nur aus Sicht der absoluten Rendite, sondern insbesondere aus Diversifikationsaspekten einen echten Mehrwehrt für jedes Portfolio bieten.

Ich habe bereits im Oktober 2017 darauf hingewiesen, dass ein Einstieg bei Goldminenaktien überlegenswert ist. Die Preise haben sich seither eher seitwärts bewegt und der Sektor ist nach wie vor sowohl aus preislicher als auch aus fundamentaler Sicht äusserst interessant. In den kommenden Wochen werde ich in meinem Newsletter weitere Sektoren aus dem Rohstoffbereich vorstellen, die für ein langfristiges Engagement interessant sind.

Bereits vergangene Woche habe ich in einem dieser Sektoren einen Kauf getätigt. Meine Prospera-Trading Abonnenten wurden hier rechtzeitig orientiert. Falls Sie in Zukunft ebenfalls über alle meine Aktivitäten zeitnah informiert werden wollen, dann können Sie sich einfach für meinen Broadcast anmelden.

Es grüsst Sie herzlich

Wünschen Sie eine unabhängige und professionelle Vermögensverwaltung?

Dann kontaktieren Sie uns für ein unverbindliches Kennenlerngespräch.

Folgen Sie uns auf Social Media

![]()

Quellen:

1 Willis Towers Watson—Global Pension Assets Study 2017

Warning: Attempt to read property "prev" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 194

Warning: Attempt to read property "next" on string in /var/www/vhosts/prospera-invest.ch/httpdocs/templates/yootheme_child/templates/article.php on line 198